【看中国2020年7月20日讯】7月17日,中国外管局公布了银行结售汇数据和银行代客涉外收付款数据。

01 逻辑的证真

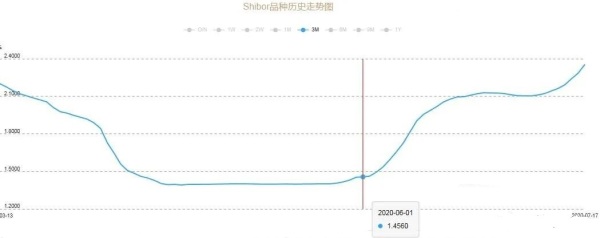

6月份,中国央行放水力度相对是比较节制的,从SHIBOR(3M)曲线也可以得到验证。

Shibor(上海银行间拆借利率)3月期品种历史走势图(作者博客)

笔者在之前的文章里讲过,央行似意图以较高利率吸引外资流进,进而支撑股市,再通过股市的赚钱效应吸引外资流进,形成一个吸引外资流进的加强反馈。进而以热钱顺差对冲经常账户逆差,来打造一个“里根大循环“。

在当时的文章中指出,6月份开始,中国在吸引热钱流入。目前这个观点得到了外管局数据的证真。7月17日,外管局公布了6月银行代客涉外收付款数据。6月份,资本和金融项,热钱流入大增,与上图揭示的热钱流动关系完全匹配。

中国国家外汇管理局公布的6月份银行代客涉外收付款数据(作者博客)

1-6月,资本和金融项流入资金253亿美元,其中6月流入236亿美元,占比上半年总流入金额的93.3%。

02 国际收支的两部分

人民币汇率和中美国债息差的对应关系,仅对应热钱流动。主要体现在资本与金融账户的变动上。而国际收支(总顺差)是由两部分决定的:

1)对中国来说,经常账户顺差主要由出口决定。在影响出口的因素中,汇率是一个较为重要的因素,但决定出口竞争力的还有技术、人力成本、土地成本等等,这些因素的影响都比汇率的影响大。

2)资本和金融项顺差。主要受开放程度、汇率升值和利差扩大影响。汇率变动是一个极其重要的影响因素。

短期汇率变动对资本和金融项的影响比对经常账户的影响大得多!

从银行代客涉外收付款数据可以发现,中国的经常账户已经连续六年逆差,逆差金额累计9192亿美元,这说明了当前的人民币汇率是压制出口的,人民币汇率连续6年存在高估。

03 被抛弃的出口商

由于中国的房价、人工成本的迅速增加会抵消汇率贬值刺激出口的效果,实际上汇率贬值刺激出口效果不一定有多好,但刺激金融账户资金外流的效果却一定会很强。

一旦人民币贬值,对经常项的改善效果是很有限的,却会极大的刺激金融项资金外流。也就是一旦贬值,中国国际收支的平衡必然被打破。这导致中国平衡国际收支的手段,已经彻底的转移至通过拉升(稳定)汇率和扩大利差,吸引热钱流入来对冲经常项逆差。

2020年1-6月,经常账户逆差248亿美元,金融账户顺差253亿美元,计算得出上半年国际收支顺差为5亿美元(而外管局披露顺差为20亿美元)。6月份,得益于汇率拉升和息差扩大,金融账户创造了大量顺差,维持了上半年中国国际收支的基本平衡。但依赖金融账户来吸引资金流进维持国际收支平衡,这一点决定了汇率不能轻易贬值。

不过,这导致了对出口企业带来的以下诸多问题:

1)汇率问题。出口部门的困难实际上已经无法被高层纳入考量范畴。

2)土地成本。更是牵一发而动全身,在这个问题上,“稳地价、稳房价、稳预期“,出口部门的困难也无法纳入考量范畴。

3)人工成本。外需承压情况下,格外需要内需拉动,格外需要分配向劳动倾斜,否则就是内外需求双消失。出口部门的困难也无法纳入考量范畴。

4)信贷成本。首先,目前只有信贷成本能将出口部门的困难纳入考量范畴,然而对出口企业的来说,这是相对不重要的一个因素;其次,金融账户顺差依赖中美息差扩大,这会影响中国货币政策边际收紧,信贷成本是否能在较长时间内维持下降是一个未知数。

在中国当前的经济环境制约之下,出口商实际上已被抛弃。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。