【看中國2020年7月20日訊】7月17日,中國外管局公布了銀行結售匯數據和銀行代客涉外收付款數據。

01 邏輯的證真

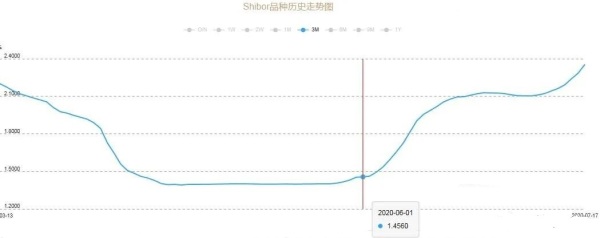

6月份,中國央行放水力度相對是比較節制的,從SHIBOR(3M)曲線也可以得到驗證。

Shibor(上海銀行間拆借利率)3月期品種歷史走勢圖(作者博客)

筆者在之前的文章裡講過,央行似意圖以較高利率吸引外資流進,進而支撐股市,再通過股市的賺錢效應吸引外資流進,形成一個吸引外資流進的加強反饋。進而以熱錢順差對沖經常賬戶逆差,來打造一個「里根大循環「。

在當時的文章中指出,6月份開始,中國在吸引熱錢流入。目前這個觀點得到了外管局數據的證真。7月17日,外管局公布了6月銀行代客涉外收付款數據。6月份,資本和金融項,熱錢流入大增,與上圖揭示的熱錢流動關係完全匹配。

中國國家外匯管理局公布的6月份銀行代客涉外收付款數據(作者博客)

1-6月,資本和金融項流入資金253億美元,其中6月流入236億美元,佔比上半年總流入金額的93.3%。

02 國際收支的兩部分

人民幣匯率和中美國債息差的對應關係,僅對應熱錢流動。主要體現在資本與金融賬戶的變動上。而國際收支(總順差)是由兩部分決定的:

1)對中國來說,經常賬戶順差主要由出口決定。在影響出口的因素中,匯率是一個較為重要的因素,但決定出口競爭力的還有技術、人力成本、土地成本等等,這些因素的影響都比匯率的影響大。

2)資本和金融項順差。主要受開放程度、匯率升值和利差擴大影響。匯率變動是一個極其重要的影響因素。

短期匯率變動對資本和金融項的影響比對經常賬戶的影響大得多!

從銀行代客涉外收付款數據可以發現,中國的經常賬戶已經連續六年逆差,逆差金額累計9192億美元,這說明瞭當前的人民幣匯率是壓製出口的,人民幣匯率連續6年存在高估。

03 被拋棄的出口商

由於中國的房價、人工成本的迅速增加會抵消匯率貶值刺激出口的效果,實際上匯率貶值刺激出口效果不一定有多好,但刺激金融賬戶資金外流的效果卻一定會很強。

一旦人民幣貶值,對經常項的改善效果是很有限的,卻會極大的刺激金融項資金外流。也就是一旦貶值,中國國際收支的平衡必然被打破。這導致中國平衡國際收支的手段,已經徹底的轉移至通過拉升(穩定)匯率和擴大利差,吸引熱錢流入來對沖經常項逆差。

2020年1-6月,經常賬戶逆差248億美元,金融賬戶順差253億美元,計算得出上半年國際收支順差為5億美元(而外管局披露順差為20億美元)。6月份,得益於匯率拉升和息差擴大,金融賬戶創造了大量順差,維持了上半年中國國際收支的基本平衡。但依賴金融賬戶來吸引資金流進維持國際收支平衡,這一點決定了匯率不能輕易貶值。

不過,這導致了對出口企業帶來的以下諸多問題:

1)匯率問題。出口部門的困難實際上已經無法被高層納入考量範疇。

2)土地成本。更是牽一髮而動全身,在這個問題上,「穩地價、穩房價、穩預期「,出口部門的困難也無法納入考量範疇。

3)人工成本。外需承壓情況下,格外需要內需拉動,格外需要分配向勞動傾斜,否則就是內外需求雙消失。出口部門的困難也無法納入考量範疇。

4)信貸成本。首先,目前只有信貸成本能將出口部門的困難納入考量範疇,然而對出口企業的來說,這是相對不重要的一個因素;其次,金融賬戶順差依賴中美息差擴大,這會影響中國貨幣政策邊際收緊,信貸成本是否能在較長時間內維持下降是一個未知數。

在中國當前的經濟環境制約之下,出口商實際上已被拋棄。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。