【看中國2023年6月2日訊】最近的人民幣匯率,一路貶值,與大A股的流暢下跌,可謂是一唱一和、步調一致、無縫鏈接。

要知道,前一階段,中國與很多國家都開展了貨幣互換。按照國內無數財經自媒體的說法,人民幣要國際化了,美元霸權都快要衰落了,更疊加中國經濟正在復甦,而美帝經濟即將陷入衰退……結果是,人民幣兌美元的匯率,竟然還一路下跌,這不太邪門了麼?

其實,一點兒也不邪門。而是大多數民眾都被這些財經媒體給誤導了。

下面給你詳細說道說道。

在當今這個世界上的市場經濟條件下,最主要的幾種貨幣如美元、歐元、日元、英鎊等,其相對匯率變化,主要取決於各自國債收益率的變動,然後再疊加經濟體本身的進出口貿易、國內經濟的名義增速等因素……

那為啥國債收益率的相對變動,通常是匯率變化的主導因素?

舉個例子。某一個時刻,假如我持有人民幣,你持有美元,市場匯率是7:1;再假定,當時同期限中國和美國的國債收益率,也是相等的,比方說,假定中美兩國的10年期國債收益率,都是3%。接下來,如果美國的國債收益率上漲到4%,而中國國債收益率卻降到了2%,你想想會發生什麼事情?

注意,國債收益率,是由各自國家所擔保的無風險收益率。市場經濟條件下,如果匯率不變的話,人們肯定會選擇拿一個低息的貨幣來換一種高息的貨幣。

大家都知道,商品的價格是用貨幣數量的多少來標識的,而貨幣價格呢?就是用利率的高低來標識的!也就是說,在7這個均衡匯率下,拿人民幣兌換美元的人,肯定比拿美元換人民幣的人多,那反映在市場上的結果,就是人們不得不將人民幣匯率貶值,以適應這種買賣不平衡的狀況。

雖然說,人民幣匯率並不完全是由市場化機制決定,但在通常情況下,中國央行對匯率的管理,依然是盡量遵循市場的邏輯而非逆著市場邏輯。

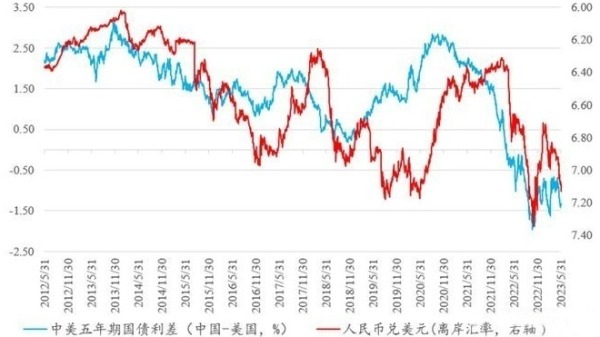

根據個人的經驗,最近10多年來,人民幣兌美元的匯率變化,與中美五年期國債收益率的利差變化,關係最為密切(見下圖)。

2012年以來五年期中美國債利差於人民幣兌美元離岸匯率(網路圖片)

那好,觀察一下2月份以來的中美國債收益率走向就知道為什麼人民幣最近一段時間一直在貶值了(見下圖)——從5月初開始,美元國債收益率開始持續抬升,相比之下,中國的國債收益率則持續下降,一升一降,兩相夾擊,人民幣可不就快速貶值了嘛!

過去一年來5年期中美國債收益率走向對比(網路圖片)

進一步的問,美國國債收益率走高的時候,為什麼中國的國債收益率卻在逐漸走低?因為,在美聯儲加息的同時,中國的央行最近3個月卻一直在引導貨幣利率下降。

這個降息,無論是從央行公開市場操作的中期借貸便利(MLF)利率,或者是銀行間質押式回購利率變化上都能夠觀察出來——例如,銀行間質押回購利率DR1M(一個月期限的質押回購利率),在2023年3月中旬的時候,還有2.8%,結果現在已經掉到了2%附近。

那更進一步的問了,為什麼中國的央行要引導降息呢?

那,當然就是因為出口和經濟復甦的成色不怎麼好了。這方面,不用多說,大家也都能從周邊的環境中感受得到。

除了以上因素之外,這里特別要講講貨幣互換的真實影響。

在前面幾個月,中國與許多國家的央行,都搞了大量的貨幣互換操作。而這種操作,也是離岸人民幣貶值的重要因素,某種程度上說,可以認為,這可能是最近一段時間離岸人民幣持續快速貶值的主導因素!

有人說,不對啊,我們看了那麼多財經自媒體的文章,都在說中國與其他國家搞貨幣互換,就是人民幣國際化了,就是「擠佔美元的生存空間」。中國都在擠佔美元的空間了,人民幣都能拿到國際上買東西了,人民幣不應該兌美元大幅度升值麼,怎麼反而貶值了?

因為——那些劣質自媒體,只給你們說了貨幣互換的一個方面,甚至是不重要的一個方面,而對另一方面的影響則根本沒有提。

就從這兩天的一個貨幣互換的新聞說起吧!5月26日,官方的環球網報導說,阿根廷央行正在推進續簽與中的貨幣互換協議,並就擴大貨幣互換額度與中方進行談判……

要知道,早在2020年,中國央行已經與阿根廷中央銀行續簽了總額為1300億元人民幣的貨幣互換協議,到了今年1月,阿根廷已經和中國擴大了貨幣互換協議,額外激活了350億元人民幣可支配額度,以幫助支撐陷入困境的阿根廷比索。

根據海關總署公布的數據,2022年,中國-阿根廷的雙邊貿易額高達198.6億美元,2023年一季度雙邊貿易額為46.47億美元,其中中國出口23.56億美元,進口22.91億美元,同比增長58.7%。

1300億元人民幣的互換額度,再額外激活350億,就是1650億元人民幣了,哪怕按照當前的匯率折算,也有233億美元……

哪怕就說今年額外激活的額度,都差不多有近50億美元,而阿根廷一季度從中國進口總量才22.91億美元,二季度都還沒結束,他幹嘛還要擴大貨幣互換額度呢?

答案是——阿根廷拿到人民幣之後,除了一部分用於進口中國的商品和服務之外,他還把相當的一部分人民幣,直接拋售到了離岸市場上,將人民幣換成其本身所急缺的美元,用於進口那些不能用人民幣支付的商品,所以,350億元人民幣的互換額度,不到2個季度就用光了。

你想想看,類似阿根廷這樣的貨幣互換,中國前一階段做了多少呢?是不是在新聞裡,幾乎每隔兩天都能聽說中國又和某個國家開展貨幣互換協議了。

按照某些無德財經自媒體的說法,中國做了這麼多的貨幣互換,人民幣馬上就要「替代美元」了,人民幣要「大升值」,而美元馬上就要「大貶值」了——理想很豐滿,現實很骨感。實際情況是,這些國家得到人民幣之後,都和阿根廷一樣,一部分用於進口中國的商品,另一部分拋售到離岸市場上,換成更急需的美元……

這麼多的離岸人民幣拋售出來打算換美元,人民幣怎麼可能不貶值?

有人說了,人民幣貨幣互換,最終是要還回來人民幣的啊,他們這樣做,相當於他們都欠下了以人民幣計價的債務而已,既然如此,他們為什麼不直接去借美元呢?

恰恰就是因為,現在在國際上借貸美元的利率,遠遠高於人民幣!

他們用較低的利率(貨幣互換的時候約定的利率)借來人民幣,替代借貸成本更高的美元,這種做法的本質,就是在貨幣之間進行套利。

關於貨幣互換的概念和定義,這裡不想多討論,只是想告訴大家,在美元仍然是國際商品和服務絕對主導貨幣、且人民幣借貸利率又遠低於美元的情況下,中國搞的貨幣互換越多,那麼,接下來一個階段,人民幣貶值的壓力就會越大!

當然,如果像某些大旗黨說的那樣,人民幣貨幣互換,是國家的一種「金融戰略」,老百姓吃一點兒小虧算得了什麼,如果能夠在那些國家,培養起使用人民幣計價自身資產和債務的習慣,讓他們以後離不開人民幣了,這才是更有意義的事情。

也許、大概、可能這真的是中國的國家金融戰略,咱就不說什麼了。

不過,當人民幣貶值到現在的這個價位,未來會怎樣?

接下來,美國國債收益率不可能一直上升,而中國國債收益率的下行幅度也很有限(近兩年中國的國債收益率波動範圍很狹窄),除非出現什麼大的危機,否則的話,中美國債利差,大概率不會觸及2022年11月份的深度,這也意味著人民幣兌美元的匯率,不大可能觸及去年11月份的低點(7.30)。

更重要的是,雖然中國的出口和經濟復甦不是那麼理想,但整體上按照名義價格計算,其實還是一直在「復甦」的。從市場的買賣力量來看,央行非常清楚大量貨幣互換,會造成離岸人民幣拋售這個因素,所以,在最近人民幣快速貶值的情況下,阿根廷再次請求中國擴大人民幣互換,好像中國這邊都沒什麼回應——也就是說,央行也在有意識的支持當前的人民幣匯率,沒有額外擴大貨幣互換的規模。

所以,綜合來看,個人傾向於判斷,7.2-7.3很可能就是最近這一輪人民幣貶值的極限。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。