靠价值投资法跻身“亿万富翁”之列。(图片来源:Adobe stock)

适时更换股价更被低估的划算股

常有人问我:“股千老师,那你的持股要到什么时候才会卖出?”

我的投资目标,并不是在最佳时机出脱持股、获利了结。请容我再强调一次:我关心的,是能不能用股价偏低的个股,搭配出最佳投资组合。换言之,我会卖出持股,是为了要改买股价被严重低估的个股。不是因为想卖而卖,是为了想买而卖。

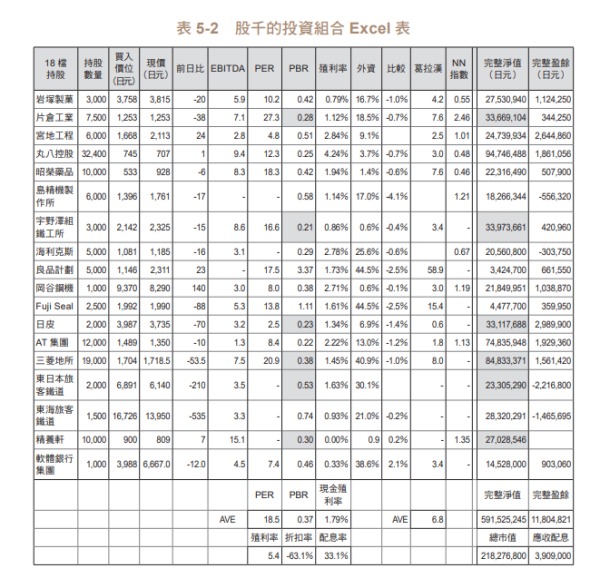

一直以来,我最重视的,是如何用最少的资金,将整个投资组合的“完整盈余”和“完整净值”拉抬到最高。

所谓的“完整盈余”(look through earning),其实又是巴菲特自创的新词。

假设有一栋大楼,里面分隔成十间出租套房,而我们持有其中的两间。若每间房的房租都一样,那么我们的获利,在整栋大楼的租金收入中就占了20%。

同样的,用整家公司的获利,乘上自己的持股占比,就是所谓的完整盈余。我们可用下列公式来计算:

而我在这个基础之上,又自创出一套“完整净值”的概念。

所谓的“实质BPS”,就是在BPS当中,再加计未实现损益的数字。算出每一档持股的完整盈余和完整净值,再分别加总,就能算出整个投资组合的完整盈余和完整净值。

不论股价是涨是跌,只要企业获利,资产增加,完整盈余和完整净值就会上扬,只要我持有的获利和资产增加,那么即使股价出现短期性的跌势,也能不以为意、从容以对,因为我相信一家获利和资产都在成长的公司,股价终将会得到相应的评价,回到合理的价位。

截至2020年10月,我整个投资组合的完整盈余是每年1,112万日元,完整净值约为6亿零782万日元。累积出这些财富的本金,大概是1亿9,414万日元。

全年度的完整盈余,就相当于是我的年薪。另外每年还有配息,金额大约是423万日元左右。

综观我的投资组合,每年的获利金额为1,100万日元,还有423万日元的配息可领,等于是用1亿9,000万左右,就买到一家净值逾6亿日元的公司,我个人认为非常划算。

(图片来源:采实文化提供)

卖掉股票后,现金或许是会增加,但完整盈余和完整净值都会降低。因此,我的持股都尽可能不卖。

用配息等收入来加码投资,固然也是一个方法,但我个人偏好把个股列出来排序后,再更换成股价更被低估的个股。

当股价下跌,市场上可买到股价被低估的个股时,我的完整盈余和完整净值就会增加。股价是市场价格,而我所观察的,是企业的内在价值,也就是有多少创造获利的能耐,以及能累积多少净值。

只要能用偏低的价格,买到内在价值高的个股,我的完整盈余和完整净值就会增加。与其长抱同一档股票,不如列出股价更被低估的个股,持续汰旧换新,才能在股市里赚到更丰厚的获利。

在日本民间故事“稻草富翁”当中,主角就是用一根稻草,不断与人交换更高价的物品,最后成了大富翁。我这种“不断将持股换到股价更低、价值更高的个股”的投资作风,或许就可以说是一种“稻草型价值投资”吧。

就算是“价值陷阱”,也有利多的可能

在日本,花王是一家无人不知、无人不晓的公司;但“昭荣药品”这家企业,恐怕绝大多数人都没听过吧?

就算曾听过中国旺旺的名号,恐怕绝大多数的人,都不会在听到岩冢制菓时,想到这个名字吧?

除非是看过丸八请来1980年代的当红相扑力士——高见山拍的“丸八真绵”广告,否则听过“丸八控股”这个名号的人,恐怕也是少数。

这些Net-Net指数达0.5,宛如“装着一万圆现钞的皮夹,却只开价要卖5,000元”的Net-Net股会存在市场上,就是因为它们都是多数投资人不会注意到的冷门企业。要是那些无人不知、无人不晓的企业,就不会任它的股价长期被低估了。

不起眼的冷门企业,持续处在股价偏低状态下,乏人问津时,往往容易让投资人误踩“价值陷阱”。

谈到价值陷阱,投资人往往会用比较负面的说法。其实对价值投资人而言,价值陷阱的所在之处,就有“装着一万圆现钞的皮夹,却只开价要卖5,000元”的宝藏出现。

不过,一直处于价值陷阱的状态下,会让这个皮夹像是上了锁,成为一个“打不开的皮夹”。我们要设法找到钥匙,打开皮夹,才能取出里面的宝藏。

而要打开这个打不开的皮夹,救出被锁在里面的宝藏,就要拿出一把钥匙,我们称之为“股价催化剂”(Catalyst)。“Catalyst”原意是指促进化学反应的“触媒”,而在投资的世界当中,基本上都是指足以影响市场的消息。

处于价值陷阱状态的个股,市场对它几乎没有任何期待,因此即使利空消息出笼,股价也不会有太大的下跌空间。

反之,因为市场对它们毫无期待,因此只要传出些许利多消息,就会让市场投资人大感意外,股价也有可能因此而上扬。

就让我们来看看哪些消息有机会成为股价催化剂吧!

冷门股的五大股价催化剂

一般认为可列为催化剂的,主要有以下这五项:

.“配息率”或“现金殖利率”出现变化

.原本只是镜花水月的“未实现利益”转为“已实现利益”

.主要股东的股权结构改变→发动“TOB”、“MBO”的机率上升

.废止反收购策略

.挂牌市场从地方证券交易所改至东京证券交易所

“配息率”或“现金殖利率”出现变化

处于价值陷阱的个股,大多是不论业绩好坏都固定配息,也就是所谓“稳定配息”的个股。而以Net-Net股为首的价值股,基本上都会把获利留存下来,不回馈给股东。当稳定配息股调整股利政策,例如提高配息率,或将配息多寡改与业绩连动,甚至是改以“股本报酬率”(dividend on equity ratio,DOE)为基准,依股本配息时,就有可能成为刺激股价上涨的股价催化剂。

“未实现利益”转为“已实现利益”

企业所持有的租赁用不动产、土地或投资性有价证券,不管有再多未实现损益,只要不处分变现,终究只是镜花水月。不过,当企业处分掉这些带有未实现利益的不动产或投资性有价证券,实现获利时,就会成为推动股价上涨的股价催化剂。如果企业在实现获利的同时还提高配息,那更是有力的股价催化剂。

我有投资“日皮”(Nippi,东证JASDAQ・7932)这家公司的股票。它曾因为出售一笔带有未实现利益的不动产,认列了52亿日元的业外收益。此举让日皮的每股盈余冲上1,494日元,PER下降到两倍。可是后来它的配息仍然维持50日元的水准,所以这次的不动产处分,并没有成为大幅推升股价的股价催化剂。

主要股东的股权结构改变

当呈现哪位股东拥有公司多少股票的“股权结构”出现变化时,后续就有可能出现股价催化剂。只要每半年追踪一次四季报上的“主要股东”字段,就能轻松掌握股权结构的变化。当股权结构有变时,这个字段里的排名就会重新洗牌。

当最了解企业内情的大股东——经营团队卖出自家股票时,可能是经营团队认为自家股价正在高点,或是对公司今后的发展没有信心,因此市场上会给予个股负面评价。

反之,当经营团队加码买进自家股票,或在主要股东当中,出现了有“会发表意见的股东”之称的积极股东(Activist Shareholder)时,可能就会对公司采取某些行动,因此市场上会给予个股正面评价。

此外,追踪股权结构的变化,有时也能帮助我们察觉管理阶层收购(MBO)或股票公开收购(TOB)的征兆。一般投资大众毕竟不是内线交易,无法准确得知这些举措的发动时机。不过,一旦有人发动TOB或MBO,就会大幅推升股价,成为股价催化剂发酵的主因。

因此,就让我们再更深入地来看看TOB和MBO。

股票公开收购(TOB)是“Take Over Bid”的缩写,意指向不特定多数的大众公告“收购股数”、“股价”和“收购期间”后,于有价证券市场外直接向股东收购股票。

通常公开收购的价格设定会高于市价,所以它会成为推升股价的利多消息。例如恩悌悌(NTT,东证一部・9432)公司在2020年9月29日,宣布将提高对旗下子公司NTT DOCOMO(东证一部・9437)的持股至100%,故自9月30日起实施TOB。消息一出,NTT DOCOMO的股价便开始向公开收购价“靠拢”,引发一波大涨。所谓的“靠拢”,就是收购价与市价之间的价差缩小。

近来由于企业可用低利筹措到大笔资金,因此像NTT DOCOMO这样的超大型TOB案,在市场上时有所闻。

此外,受到疫情冲击的影响,经营环境骤变,企业之间彼此整并,或因母子公司挂牌衍生各项问题,转而将上市子公司私有化的企业,也屡见不鲜。

另一方面,若创办人家族、经营团队和关系企业等大股东持有不在股市流通的“特别股”,且这些特别股在已发行股数当中的占比(特别股占比)偏高时,一般股东的权力就会偏弱,因此发动TOB的机率就会降低。

接着再来看看MBO。

管理阶层收购(MBO),在英文当中是“Management Buy Out”的缩写。它和TOB的不同,在于MBO的买主是“目前的经营团队”。不过,MBO和TOB一样,都是刺激股价上涨的契机。

发动MBO最主要的目的,是要让公司下市,改列为未上市公司。如此一来,经营团队既是公司老板,又是经理人,可用更自由、机动的方式来经营。

有些中小企业会因为创办人退休或过世而进行MBO,以便顺利延续或转让公司业务。

废止反收购策略

有时企业会在未经被收购方企业同意的情况下,迳行透过TOB等方式发动并购,即所谓的“敌意并购”。为防止自家企业被敌意并购而祭出的因应之道,就是“反收购策略”。“反收购策略”可分为两种,一是避免让自己成为收购目标的“预防策略”,二是被锁定时的“对抗策略”。

企业既然在股市挂牌,当然就要能任人自由买卖。因此我认为,上市企业设定反收购策略并不合理。况且只是为了保护经营团队,就导入反收购策略,也可能影响股东或员工权益。

过去已导入反收购策略的企业,一旦废止相关措施,投资人就更容易买到该公司的股票,是推升股价的一项利多。

由于投资人批判“反收购策略的做法太保守”的力道日渐增强等因素,近来有越来越多大企业废除了反收购策略,例如三菱地所(东证一部・8802)、日本制铁(东证一部・5401)等。

退休后才进场,投资最危险

最危险的投资操作,就是退休后才匆忙进场买股。

过去专心投入工作,没有任何股票投资经验的人,为了多赚一些老本,就贸然将钜资投入股市,恐怕会在股市里重摔一跤。

连基础知识都还搞不清楚的时候,投资人大多逃不过赔钱的命运。这时要是不幸把退休金亏掉了一大半,恐怕就会落得晚景凄凉的下场。

如今已是所谓的“人生百年时代”,就算六十岁申请退休,人生下半场也还有四十年。所以更该趁早开始投资股票,别等到退休后才匆忙进场。要是到退休前都还没有投资经验,建议不妨先从那些和日经平均指数,或美国“标普五百”连动的指数型基金开始操作。

在熟悉投资操作,建立自己的投资风格前,应避免操作“信用交易”。我个人一直以来,都是用自有资金进行“现货交易”。

所谓的信用交易,就是投资人可向券商融资,用小额本金去操作高出本金两、三倍的交易。如果操作得宜,这种交易的获利的确相当可观,可是风险也很高,万一投资失利,最糟甚至可能让人破产。

我从国中时就常进出证券公司,当年就曾看过好几个因为操作信用交易而爆出钜额亏损,最后当事人销声匿迹的案例。所以,我对信用交易的态度,比其他散户更加审慎保守。

我至今都还忘不了当年那个衣衫褴褛的老太太。当我还拿着敝帚自珍的40万日元,烦恼着该买哪一档股票时,她竟走到营业员窗口,说声“帮我挂日活10,000股买进”就下单了。

她口中的日活1(NIKKATSU),是日本历史最悠久的电影制作、发行商。旗下的“日活浪漫情色”系列,也曾红极一时。当时它的股价约莫是200元上下,买10,000股需要拿出200万日元。在我少不更事的心灵里,只留下“这个老太太还真是人不可貌相,原来她是个有钱人!”的诧异。

可是,后来不出几年,她就破产了。证券公司员工表示,据说她的股票资产曾多达数亿日元,但后来因为操作信用交易失利,竟把那些资产和她住的房子,全都输得精光。

如果买卖的是股票现货,就算股价再怎么雪崩式下跌,卖出手中的持股,至少还能拿回一点钱。买卖之间固然会有一些亏损,但只要公司不倒,股价就不会跌到负值。

不碰信用交易,从些许本金开始,以现金交易的方式投入股市。经过再三买进、卖出,脚踏实地的花时间累积投资经验后,靠价值投资法跻身“亿万富翁”之列,我认为并非不可能。

本文整理、节录自股千(kabu1000)《全职存股,不上班10万变1亿:日本传奇股民投资“划算股”,资产翻千倍的不工作投资术》一书,文章仅代表作者个人立场和观点。由采实文化授权转载,欲阅读完整作品,欢迎参考原书。

责任编辑:杨帆 来源:采实文化

短网址: 版权所有,任何形式转载需本站授权许可。严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。