【看中國2021年11月24日訊】今日地球上,經濟總量排名第一和第二的國家,分別是美國和中國。

美國的資產大頭在股市,美股市值,佔了全世界股市的一半;中國的資產大頭在房市,中國房地產總市值,等於美歐日三大經濟體房地產價值的總和。

眾所周知,美國財富分配極不平等,哪怕它們那個「罪惡的」、「被資本家們控制」的政府,從2020年4月初-2021年9月底,每個月給中產及以下家庭平均發放1.6萬元人民幣,也不能解決這個問題,更不能掩飾它們的罪惡。

根據美聯儲數據,截止2021年一季度,美國家庭部門的淨財富分配是下面這個樣子的:

頂級1%家庭,擁有43.27萬億美元的淨財富,佔總財富的32.3%;

頂級10-1%家庭,擁有50.53萬億美元淨財富,佔總財富的37.7%;

上層50-10%家庭,擁有37.25萬億美元淨財富,佔總財富的27.8%;

底層50%的家庭,擁有3.03萬億美元的淨財富,佔總財富的2.3%。

也就是說,頂級1%美國家庭所擁有的財富,是50%底層家庭所擁有總財富的14倍還多——如果平均到每一戶家庭,那更是不得了:財富分布頂層1%家庭的平均財富,是前10-50%家庭(典型的美國中產階級)的41倍,是底層50%家庭的700倍!

這些年來,為什麼美國貧富差距越拉越大?

資產價格變化是不是影響了財富分配?如果資產價格對財富分配影響巨大,那麼,居民部門所持有的兩類最重要資產:房地產和股票,到底哪一個拉大了貧富差距?

為瞭解釋財富分配與資產估值變動之間的關係,借鑒《舊金山聯儲經濟通訊》在2021年8月30日刊登的文章《Effect of Asset Valuations on U.S. Wealth Distribution》(資產估值的財富分配效應),來探討這個問題。

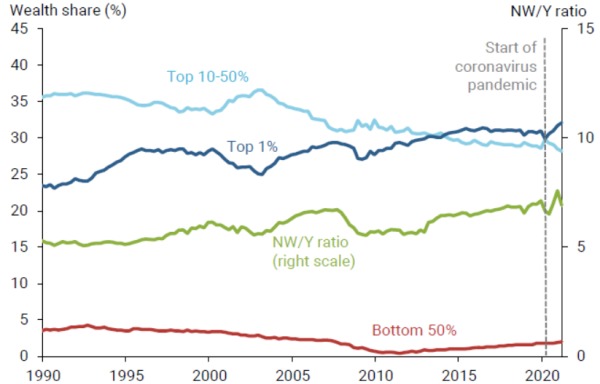

下圖中,左縱軸和藍線、淺藍線和暗紅線,正常顯示美國頂級家庭(Top 1%),中產階級(Top 10%-50%)和底層家庭(Bottom 50%)的財富佔比情況,而右軸和綠線,則是美國家庭淨財富相對美國家庭部門可支配年收入的比率(右軸、綠線)。這個比率(NW/Y)衡量了給定時間淨財富相對於美國人可支配收入的倍數,差不多類似於股票市場的「市盈率」概念。

1990年以來在給定時間內美國人淨財富相對於可支配收入的倍數(來源:舊金山聯儲)

如果資產價格上漲超過民眾可支配收入上漲速度,那麼NW/Y表現為上行;

如果資產價格上漲低於民眾可支配收入上漲速度,那麼NW/Y表現為下行。

1990-1996年,NW/Y保持不變,說明美國資產價格與居民可支配收入上漲同步;

1997-2000年,NW/Y上漲,這代表著網路股泡沫興起,股票資產增長超過居民收入;

2000-2003年,NW/Y下跌,網際網路泡沫破裂,股票資產價值下跌,居民收入增長超越資產價格增長;

2004-2007年,NW/Y上漲,這是依賴於次級貸款的美國房地產泡沫興起;

2008-2009年,NW/Y劇烈下降,因為次貸危機泡沫破裂,房產及股票價格暴跌;

2010-2013年,NW/Y保持平穩;

2014-2019年,NW/Y持續上漲,這是新一輪的科技股興起所致;

2020-2021年,NW/Y暴跌後又大幅度上漲,這是疫情衝擊及疫情衝擊後的資產價格暴漲,而伴隨著2020年美國政府發錢,居民可支配收入抬升,所以這一比率又有所下滑。

注意看,美國頂層1%家庭財富份額與NW/Y比率一起在劇烈變動,這說明頂級1%家庭對於資產價格變動反應敏感:資產價格上漲,則他們的財富份額佔比增加;資產價格下跌,他們所佔的財富份額降低。底層50%家庭財富份額對NW/Y比率基本沒啥反應,中產階級的家庭財富份額更是與該比率呈現明顯的負相關性。

如果以1%頂級家庭財富份額佔比作為貧富分化的指標來看,資產價格的漲跌,在很大程度上決定了貧富差距是否擴大:

資產價格大漲,貧富差距擴大;資產價格大跌,貧富差距縮小。

也就是說,是資產價格的漲跌,而不是可支配收入的變化,決定了貧富差距的程度,這就是我的第一個結論。

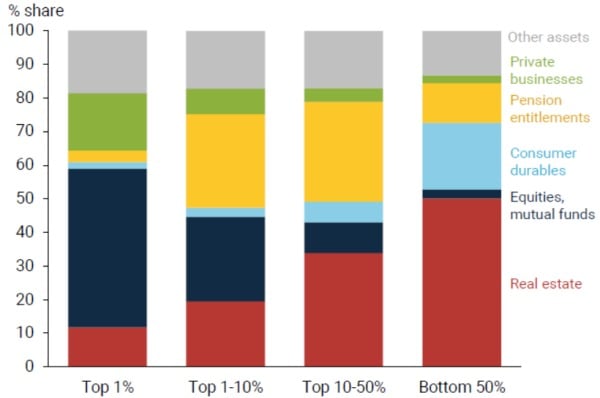

進一步地,我們查看2021年一季度美國不同財富分布群體的資產持倉情況(見下圖)。

2021年一季度美國不同財富分布群體的資產持倉情況()

頂端1%家庭資產中,股票和共同基金佔近50%,房地產佔比只有12%,相比之下,中產階級及底層民眾的淨財富,以房地產為主,其次是養老金和耐用消費品(汽車等)。

但這裡要強調一句,富人們的房地產在淨財富中的佔比雖然僅有12%,但計算價值卻高達3.85萬億美元,這已經遠超50%底層家庭總的淨財富了,你大爺還是你大爺,人家頂級富人就是頂級富人。

對大部分中產階級和底層民眾來說,房地產幾乎是他們最主要的資產,這種情況和我們中國的情況幾乎一樣。而鑒於持有房產的高昂成本(美國有房產稅,而且要求定期維護和翻修),富人們沒有精力持有太多的房產——更何況,如果個別富人持有太多房產,通常會引起普通民眾的不滿,進而帶來政府在政策上的「調控」。

結果就是,就整體而言:

中產階級和窮人,資產以房地產為主;富人和頂級富人,資產以企業股權為主。

當然,還有很多像我這樣的人,按照淨資產計算,沒有股票,沒有房產,卻有一屁股債務,這就不是國家關心的對象了。

由此我們可以斷定,如果股票價格大幅度上漲,那麼在淨財富分配上最得利的一定是最頂級的家庭,因為整個社會大部分企業股權都在他們手裡;相比之下,如果房地產價格同樣大幅度上漲,那麼富人們當然可以吃肉,但相當一部分中產階級和窮人,也可以喝點兒湯……

相比於房地產市場,股市的暴漲,更會拉大貧富差距——這是本人的第二個結論。

注意我這裡的用詞,是「更會」,實際上,根據前面分析的內容,大家也應該明白,房價暴漲與股票暴漲,在加劇貧富分化方面,不過是五十步笑百步的關係。按照現行的經濟和金融體系,如果政府真的想要縮小社會的貧富差距,不管房地產還是股市,只有資產價格上漲速度低於居民可支配收入增長速度,這個目標才能得以實現。

否則的話,只要推升房地產價格或股票價格,都一定會加劇全社會的貧富差距。

責任編輯:宇真

短网址: 版權所有,任何形式轉載需本站授權許可。 嚴禁建立鏡像網站。

【誠徵榮譽會員】溪流能夠匯成大海,小善可以成就大愛。我們向全球華人誠意徵集萬名榮譽會員:每位榮譽會員每年只需支付一份訂閱費用,成為《看中國》網站的榮譽會員,就可以助力我們突破審查與封鎖,向至少10000位中國大陸同胞奉上獨立真實的關鍵資訊, 在危難時刻向他們發出預警,救他們於大瘟疫與其它社會危難之中。