【看中国2023年5月17日讯】中国央行公布了4月份最新的人民币供应量数据:狭义货币及流通中货币且不去说它,就拿广义货币M2来说,2022年4月份的时候,中国的广义货币M2还仅有250万亿元,仅仅一年之后,就暴增到了281万亿元。

说简单点儿,你可以理解为:过去一年时间,市场上叫人民币的这种“钱”,总量增加了--31万亿元。

如果按照中国14.12亿人口计算,平均到每个人身上,就是2.2万元,这相当于国家帮助每个人都额外印钞2.2万元。

根据央行历年公布的M2统计数据:

1990年12月,统计数据开始的月份,人民币广义货币M2为1.53万亿元;

1998年10月,经历8年时间,M2突破10万亿元;

2003年6月,5年时间,M2突破20万亿元;

2006年1月,2年半,突破30万亿元;

2007年12月,2年,突破40万亿元;

2009年2月,1年,突破50万亿元;

2009年12月,10个月,突破60万亿元;

2011年10月,20个月,突破80万亿元;

2013年3月,17个月,突破100万亿元;

2014年9月,18个月,突破120万亿元;

2016年1月,16个月,突破140万亿元;

2017年3月,14个月,突破160万亿元;

2018年11月,20个月,突破180万亿元;

2020年1月,14个月,突破200万亿元;

2021年1月,12个月,突破220万亿元;

2022年1月,12个月,突破240万亿元;

2022年9月,8个月,突破260万亿元;

2023年3月,6个月,突破280万亿元

老是有人问,过去20年,中国的房价为什么涨了这么多啊?

看看上面列的M2数据,过去20年,人民币的货币供应量涨了14倍,如果没有房价暴涨,那才是活见鬼了呢!

当然,信用货币最大的“优点”就是可以无限供应,所以,无论是美元、欧元还是英镑、日元,其发行量都是越来越大,向着天文数字前进。例如,新冠疫情在全球迅速蔓延的2020年3-5月份,曾经提过,当时美联储每周印钞量(美联储的资产负债表规模,可以理解为基础货币),差不多抵得过2007年之前200多年美国的全部印钞量。

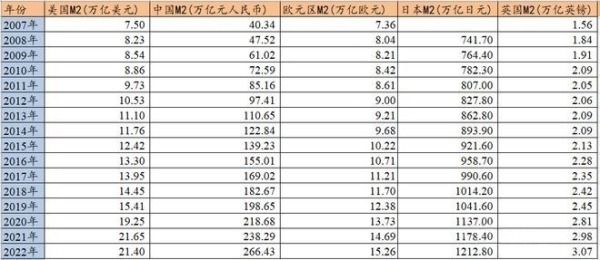

以各国货币统计中的M2(欧元区、日本和英国,广义货币统计的是M3而不是M2,不过M3与M2数额差别不大)为例,我们不妨看看,2008年全球金融危机爆发迄今,全球最大的五个经济体,其广义货币供应量各自增加了多少。

2008年以来全球五大经济体广义货币供应量增加情况一览

(数据来源:Choice, 各国央行网站,以各国央行2022年12月末数据为例)

所以,信用货币时代,各国货币供应量一定都是奔着万亿、千万亿、万万亿去的,这没什么奇怪的,奇怪的是,过去一年,中国市场上新增超过30万亿元的新货币,但是--这些钱都去哪儿了?

这么多钱撒下去,经济无论如何都会有一点儿声响的,但是,根据中国国家统计局发布的2022年度和2023年一季度的GDP数据,2022年中国的GDP为121万亿元,相比2021年的115万亿元--暴增6万亿元!

但是,这个数儿,也就只有30万亿元广义货币增量的1/5而已!一年多给你发了30万块钱,结果,你的所有经济活动只增加了6万元,这也有点太说不过去了吧?

当然,有人自以为懂得多,说什么GDP是一个国家一年内的社会经济流量,而广义货币则是一个货币存量,所以两者没法比较,云云。可是我要说,这种说法非常错误。因为,一个国家一年内的经济流量,恰恰就是全部的存量货币(广义货币)来进行计价,由此才得以流通和交换,所以--用广义货币的存量和GDP进行对比,恰恰是最合适的!

凡是稍微有点儿基本经济学逻辑的人,应该都知道著名的费雪公式:MV=PQ

M是社会上的货币数量,V是货币流通速度,P是商品和服务的总体价格,Q是商品和服务的整体数量。

在古典的金本位时代,金融交易在经济活动中占比较低,忽略不计的话,M可以理解为基础货币,而MV一起可以理解成广义货币,PQ相乘是商品和服务的全部数量,就是我们现在所统计的GDP。M2与GDP的关系,其实就是MV与PQ的关系。

所以,一个社会里,生产的商品和服务数量没有明显萎缩的情况下,只要广义货币M2增加相应的比例,那么,该国的GDP,从逻辑上来说,也会产生相应比例的增加。

从一个经济体发展历史来看呢,如果很小的广义货币存量或增量,能够带来很大的GDP或GDP增量,这意味着,发行新的货币,该经济体商品和服务总量PQ增加较多,同时也说明,经济体内部,货币的效率较高,反之,就说明该经济体内部,货币的效率较低。

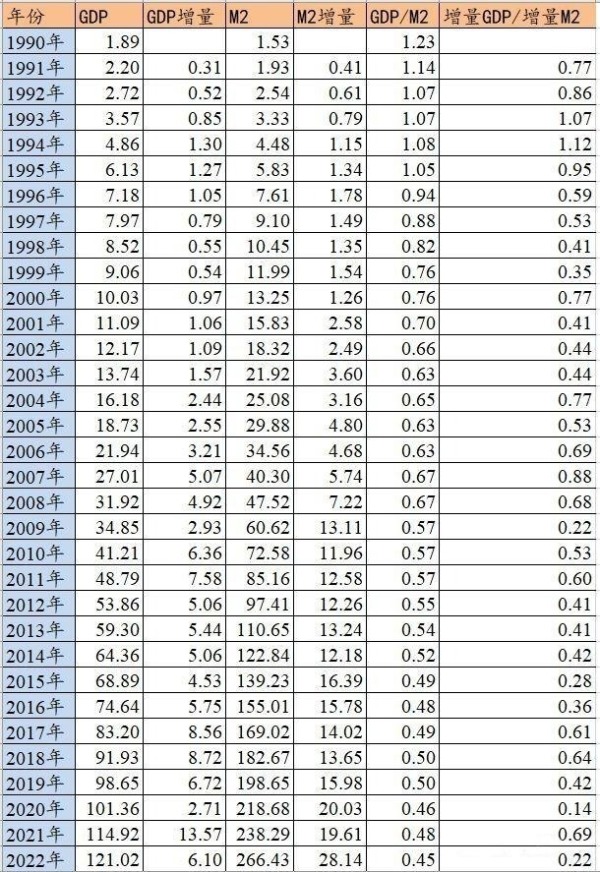

在这里,姑且列出来1990年迄今中国的广义M2和GDP对比的表格。大家一眼就能看出来,广义人民币发行量,在促进经济发展方面效率的降低。

1990年迄今中国的广义货币供应量M2和GDP之间相互关系对比(数据来源:中国国家统计局、中国央行)

注1:表格中GDP为年度数据,M2为每年12月份数据,单位均为“万亿元人民币”;注2:“GDP/M2”和“增量GDP/增量M2”代表每1元广义货币发行促进经济增长的效率.

表格中可以看出,30年前,1元人民币的货币发行对应着1元的GDP,1元新增广义货币,带来1元左右的新增经济规模。但是,到了今天,这两个数字分别降到了0.45和0.22。

注意,这里不是说中国的经济增长不够(实际上,过去30年中国经济增长,在世界上可谓“一枝独秀”),只是说,广义货币发行促进经济增长的效率在迅速降低--甚至,只有30年前的1/5。

也就是说,假定中国过去一年生产、消费的商品和服务数量没有变化的话,30万亿元新增人民币中,只有1/5进入到了实体经济中来。

要提醒大家一句,这里所说的GDP,指的是名义价格,所以MV=PQ等式的两端,均不需要考虑通货膨胀问题,因为通胀已经计入商品和服务价格中。

既然大家想到了通胀问题,我们单独来看通胀问题。

根据中国国家统计局公布的数据,2022年中国的实际GDP增长率为3%(注意,根据官方说法,这是剔除通胀影响之后的经济增长),名义增长率为5.3%(从115万亿增加到121万亿),所以我们可以认为,2022年中国的通货膨胀率大约是1.8%。

实际上,2022年12月份,中国官方公布的消费者物价指数CPI同比增速,恰好就是1.8%,而另一个重要的通货膨胀指标--生产者物价指数PPI的同比增速,去年12月份是0.7%。

根据中国国家统计局最新数据,2023年4月份:CPI同比增速降至0.1%;PPI同比增速降至-3.6%。也就是说,以去年4月份为基准,过去一年,中国整体的物价不仅没涨,反而是下降了。

过去一年,中国的人民币新增了30万亿元,中国实体经济没有萎缩(实际GDP增加了3%),也没有通货膨胀和物价上涨,那这30万亿元是怎么创造出来的?究竟又消失在了哪里呢?