【看中国2021年10月20日讯】继恒大之后,花样年在国庆长假期间突然违约,一石激起千层浪,持续冲击中资地产美元债。

上周,多只中资地产美元债价格创下历史新低。10月11日,彭博汇编价格显示,截至当日,中国奥园2024年到期票息6.35%的美元票据每1美元面值下跌11.1美分,至59.6美分。融创中国2026年到期票息6.5%的美元债券每1美元面值下跌7.1美分至60.1美分。两只债券均迈向历史最低收盘位。根据一项彭博指数,高收益级(即垃圾级)中资美元债收益率上周飙升291个基点至17.54%,创下近10年以来最高水平。

同时,多只投资境外美元债的高收益债QD基金因此都出现大幅回撤。其中,鹏华全球高收益债基金在10月8日节后开盘首日净值回撤超17%,近一年跌幅近30%。可以说是“断崖式”回撤。

该基金披露的公告显示,在前五大持仓中,禹洲地产、融创中国分别为第二和第四大持仓。通过披露的持仓并无法得知其净值下跌是否和花样年有关。就是说有可能踩雷,当然也有可能没有踩雷。

当然,资管机构的解释是,净值回撤并非因为踩雷了,即使是一个违约券都没有,就是正常债券买卖,比如折价抛售一些长久期地产债(按30%~40%的价格出货),也可能导致基金净值大幅回撤,基金很难规避整体地产债市场估值的大幅下跌。就是说地产债整体大跌是一个趋势,踩雷就跌得更狠,但不踩雷也跌。

比如,10月8日节后首个交易日,由于花样年违约,境内地产债跟随大幅补跌。截至当日上午收盘,阳光城2025年到期的“20阳城02”下跌15%,禹洲集团旗下的“19禹洲02”跌13%,均为上市以来最低。成交价大幅下挫后,花样年两只债券也在上交所临时停牌。

此外,另一款QD基金广发亚太中高收益债券基金近一年也回撤超13.41%。今年以来,境外高收益债基金平均回撤幅度近10%,差的则下跌20%,但接近30%的跌幅仍很少见。

事实上,不止中资机构,外资债券基金今年下半年以来普遍折戟,其地产债的持仓占比较高,当整体估值下跌时,基金净值难免受到拖累。早在8月时,甚至还有不少外资机构试图“抄底”地产债,哪晓得抄底抄在了半山腰,没有最低,只有更低,10月的再度大跌可能也加剧了这些基金的“伤势”。

而且数据显示,汇丰、贝莱德等此前一直在加码恒大债券。他们在今年7月至8月期间加码了不少中国恒大债券。现在看来应该是掉坑里去了。而且不少机构此前开始清理敞口,加剧了市场波动。

这还说的只是中国基金因为地产债违约受到的冲击,还不包括中国大量银行给这些房地产开发商发放的贷款,这些贷款在地产企业集体塌方的情况下,很可能成为呆账坏账和死账。

房地产企业的问题很大,从全国楼市这个金九银十的销售业绩上就可以看得出来。

“金九银十”历来是楼市的销售旺季,但今年房企却纷纷折戟沉沙。百强房企9月份业绩显示,9月份房地产市场下行压力加剧,28个重点监测城市商品住宅成交面积环比下降7%,同比跌幅进一步扩大至25%,较2019年同期下降17%。一线城市成交全线回落,二、三线城市成交持续走低,近八成二、三线城市成交同比转降。

9月份,百强房企实现单月销售操盘金额7596亿元,环比下降1.8%,同比下降36.2%。在这百强房企中,有超过九成企业销售业绩同比下降,六成企业同比降幅大于30%;近九成企业单月销售业绩不及上半年月均水平。其中,9月份销售额同比降幅大于50%的房企有三家,分别是中国恒大降幅93.5%、大悦城降幅69.6%、绿地控股降幅55.5%。所以大家想想,恒大同比下降93%,恒大希望通过销售期房汇款的目标基本泡汤了,而这正是恒大最大的收入来源,而且现在在市场上也无法再次发债。所以,恒大除了不断违约,最终破产,可以说看不到生还的希望。

9月份销售额之所以下滑,是由多种因素共振引发的;首先是去年出炉的“三大红线”的调控政策在起作用,然后是近期的贷款在收紧,此外还有土地拍卖市场的不景气等等,还有老百姓的杠杆加到了极限,买房能力下降,各个方面的因素综合起来,便造成了9月份地产销售的不景气。而这可能只是二十年来中国楼市大周期一个转折点的开始。

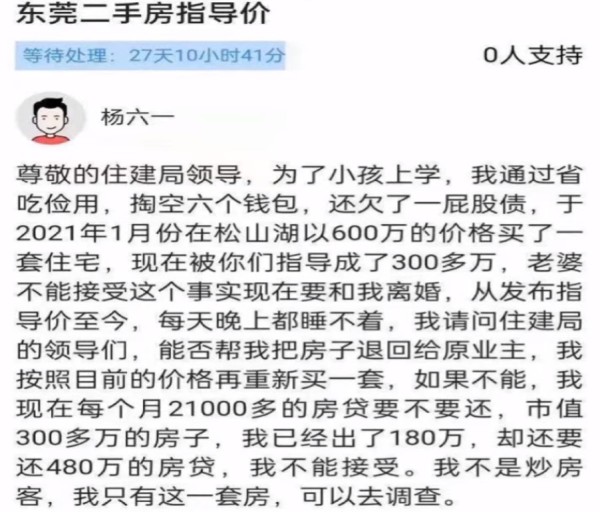

近日看到了一个房奴的哭诉,确实很让人难过,也可以从侧面说明中国楼市的岌岌可危。这是东莞的一个网友的发帖:

广东东莞一位网友哭诉近期刚买完房,价格即腰斩……(网络图片)

我把这个帖子发在自媒体上,很多网友说不值得同情。如果赚了,可能就炫耀自己的投资眼光。现在亏了几百万,就开始哭诉。这种风险应该是自己承担的。确实,他这种房价低于房贷的情况,笔者其实之前早就说过,不仅他交的180万首付白交了,而且欠银行的贷款金额还超过了现在的房产总值。就算他想断供也是不可能的,银行会追债到底。

所以,在这样没有人接盘买房的背景下,中国整体地产债除了不断违约扑街,然后拖垮各种金融机构,可以说看不到其他的路径。