【看中国2021年6月7日讯】根据中国官方国家统计局最新公布的人口普查数据,2020年中国60岁及以上人口为2.64亿,在总的人口中占比为18.70%,其中65岁及以上人口为19064万人,占比13.50%。

对比日本的话,这大概相当于日本1993-1994年的水平,此后老年人口比例迅速增加。中国目前也已经显示出这样的苗头。

另一方面,从人口出生率来考虑,2020年中国人口出生率为0.87%,此前的2018年和2019年分别为1.1%和1.05%,整体相当于日本1988-2004年的水平。不过,日本的人口出生率从1.1%下降到0.87%花了15年时间,而中国只用了3年,远比日本更为陡峭和迅猛。

显然,从人口结构对比来看,无论是65岁以上老人占比、人口出生率,或者是15-64岁的适龄劳动人口占比,中国目前的整体情况,大概就相当于日本的1995年前后。

日本的情况是,1971年正式进入老龄化社会,1995年进入深度老龄化社会,2006年进入超老龄化社会;至于中国,2002年进入老龄化社会,目前正在快速奔向深度老龄化社会。按照那份国家统计局公布的最新人口普查数据,中国极大概率将在接下来的1-3年内进入深度老龄化社会。

如果观察日本1995年前后房价方面的情况,对于考量中国陷入深度老龄化之后的房地产业的变化趋势具有重要的意义。

众所周知,日本的经济泡沫于1991年达到顶峰,在此之前的30多年时间,日本的人口持续向东京、大阪、名古屋等几个大城市集中,因为人口的持续涌入,这些大城市的房价地价都持续飙升。

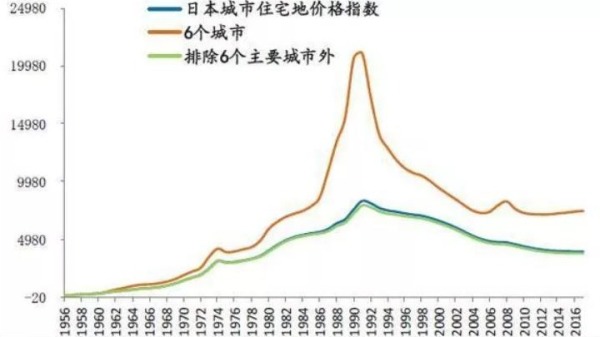

以地价为例,日本地价在泡沫破灭前36年上涨82倍,六个核心城市涨幅更高达210倍。在这中间,除了1975年进行了调整之外一直都在上涨——其中,1955-1974年日本东京、横滨、名古屋、京都、大阪、神户等六个核心城市地价上涨40.6倍、年均21.7%,其他城市上涨29.6倍、年均19.7%。

以美元计价,1955-1974年为日本房价的快速上涨期,这一时期,随着日本经济的快速赶超,日本的GDP和人口都在快速增长,大量年轻人涌入大城市,他们对住的需求,推动了日本大城市的地价和房价都快速上涨,20年时间6大都市区的地价上涨高达40倍;

随着1973年石油危机冲击带来的经济滞胀,日本经济增速进入5%左右的换挡期,所以1975-1985年是日本房价的温和上涨期,11年时间涨幅不到1倍;

1986-1991年,伴随着日元的持续升值和央行疯狂发放信贷,日本房价进入最后的疯狂期,6年即上涨了近2倍;

1991年迄今,伴随着日本经济泡沫的破裂,再加上深度老龄化社会来临,经济陷入停滞,适龄购房人口(20-50岁人群)数量大幅快速下降,全社会私人部门(企业部门与居民部门)信贷能力持续下降,再加上日本城市化率已经高达77.4%,日本企业和居民一起陷入漫长的“去债务、去杠杆”时期,房价进入漫漫下跌期。

1956-2016年间日本城市住宅价格指数变化情况一览

(六个城市是: 东京、横滨、名古屋、京都、大阪、神户。来源:日本不动产研究所)

1991年日本房地产泡沫破灭后,东京圈地价大幅下跌至2005年,2006-2008年开始回升;但受全球金融危机影响于2009年开始再次调整,2014年开始再次温和回升。至2016年,东京圈、大阪圈、名古屋圈、地方地价仅分别是峰值的39.7%、27.8%、58.0%、58.6%。

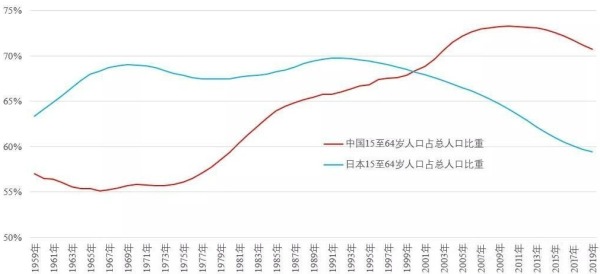

很巧合的是,无论是1974年日本房地产价格的顶点还是1991年日本房地产价格的顶点,都恰好是日本15-64岁劳动人口在全部人口中的占比两次触顶前后(见下图)。

1959-2019年中国与日本15-64岁适龄劳动人口在总人口中的比例对比(作者博客)

为什么会是这样?

15-64岁适龄劳动人口,是一个国家经济发展最主要的驱动力,也是现代信用社会扩张信贷和债务的基础,不管是企业商品和服务的生产、消费,或者是购买房地产,都会催生一个最庞大和坚实的债务杠杆。

这些信贷和债务的膨胀,有很大一部分最终会反映到房地产上,于是催生一轮强劲的房地产价格上涨。

劳动人口占比,日本在1970达到当时的顶点69%,然后经历了一轮非常缓和的下降;到1980年下降到67.5%左右,然后再度开始缓慢上升。

日本的房地产基本反映了这种趋势,叠加了日元升值、信贷宽松等因素之后,到了1991-1992年再度上升到69.8%左右,此后不久日本进入深度老龄化,劳动人口占比持续下降至60%以下,由此导致日本房地产价格的一路下行,30年时间只有极其微弱的反弹。

对比之下,中国15-64岁人口占比在2010年达到峰值73%左右,然后在这个水平上维持了5年左右的时间。2015年这个占比开始明显下降,目前已经下降到71%左右。

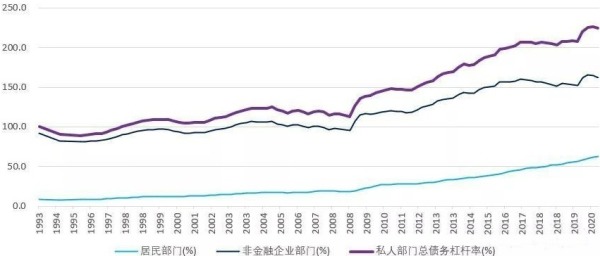

深度老龄化社会的来临和城镇化率的基本稳定,必将导致购房人群的大量减少,带来整个社会私人部门债务和信贷承担能力的急剧萎缩。所以,深度老龄化来临之时,私人部门信贷规模及债务杠杆都会同时到达顶点(见下图),进而导致房价出现下跌。

1964-2014年间日本非金融部门与居民部门杠杆率演变情况(来源:Wind)

无论是绝对值还是相对值,中国大城市房价之高众所周知。但房价具体什么时候在什么情况下会到达顶点,谁也不知道。但深度老龄化社会来临,意味着20-50岁适龄购房人群的大量减少。如果说,在城镇化率较低的情况下,城镇化的推进还是带来更多新的购买力,但如果城镇化也基本趋于停止,那么除非货币当局大放水,以真实购买力计价,房价上涨的可能性正在消失。

1993-2020年间中国私人部门的债务杠杆率变化情况(债务/GDP。作者博客)

目前,中国居民部门的债务杠杆率依然处于连年抬升的过程中,2020年底达到了历史最高水平62.2%,当深度老龄化社会来临,无论是居民部门还是非金融企业部门的债务比率,在短期内将不再上升,那也就意味着就全国范围内来看,房价整体上到了顶点……