回首2018年的中国经济预测与验证,并展望2019(图片来源:Adobe stock/THATREE)

【看中国2019年1月5日讯】2018年3月,以凭栏欲言笔名开始发文,2018年诸多不顺,个人也颇受影响。发文既是为了转移注意力,也是想系统性的训练提高个人投资眼界,更是想对社会输出一丝善意。至少我认为是善意,并着重于分析提醒风险。

你多赚了一倍的钱,生活可能略微变好;你背了一倍的债,你可能连明天都不敢想了。事实上,现在也很难发现还具有价值的投资,反而处处都是风险,这是一个求稳的阶段。

教你六个钱包买房的专家们绝对不是在教你投资,而是“磨刀霍霍向牛羊”。或者是出于对冥冥中好人有好报的相信,可能的范畴内,人还是希望对社会输出那么一丝善意,哪怕只有一丝。

凭栏欲言之名,源于每每想说点什么,却因围栏存在无法畅言,遂取此名。

2018年笔者主要观点

1、年初判断年尾房价开始掉向。

依据为2017年M2-GDP-CPI为负,上一次出现为2007年,2008年房价大跌。在三四线房产如火如荼之时,笔者判断2018年年尾房价或会掉头,“掉头”一词源于2017年负值较2007年小,或下跌较为轻微。

2、判断会降准。

3、2018年3月写《危机十年轮回,新一轮危机悄悄来临》判断危机将至。

4、看跌国内股市,2018年A股熊冠全球。

5、看跌香港股市和房市。

6、在香港联系汇率受到冲击时,写《香港,夹在世界最大两经济巨轮之间的小船》推断香港会死守联系汇率。

7、文《逆周期因子还是加息?》判断央行动向二选一。最终重出逆周期因子。

8、央行重出逆周期因子后判断中美利率不能倒挂,或会加息。但至年尾,中美利率未倒挂(短暂倒挂央行予以及时修正),也并未加息。

9、判断经济发展将是滞胀(尚在发展阶段,未充分验证。2018年,海通姜超等较多专业人士认为是经济走向是通缩,笔者认为是滞胀)。

除央行加息一项判断失误外,基本上尚算正确。

前几日,海通证券姜超在他的文章《管窥2019年经济 即将发生的五大逆转》做出部分预言。姜超认为在货币低增以后,高通胀将被低通胀所取代,金融资产将成为资产配置的首选。

在此,笔者也仿照提出一些2019年预言,留待年尾对比。

1、通胀上行,超3%以上,视资产价格下滑程度或会超5%。

2、房股续跌,绝大部分金融资产失去配置价值。政府会力图控制房产价格跌幅,但资金会流出,房市交易清淡,炒房成为过去式。

3、会加息。无论加息减息经济都会沿着同样的路径前进,但加息问题出清快,反弹早,同时降低外部压力。

4、经济增速低于6%。

5、M2下行,债务刚性而资产弹性,债务/资产 会因为资产价格的下滑而上升,私人部门对加杠杆彻底失去动力。

6、加大开放力度。

7、汇率破七。

8、减税(包含被动型减税);政府节支(土地及税源双下行,不节也不行)。

正文;

货币宽松型通缩和货币低增型滞胀的形成,是自主货币政策下的必然结果。

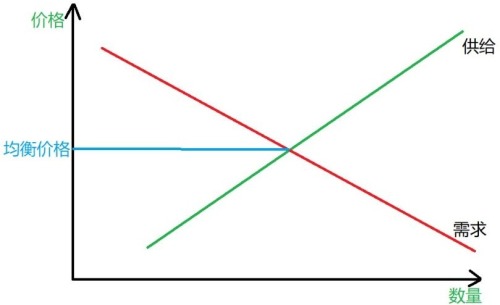

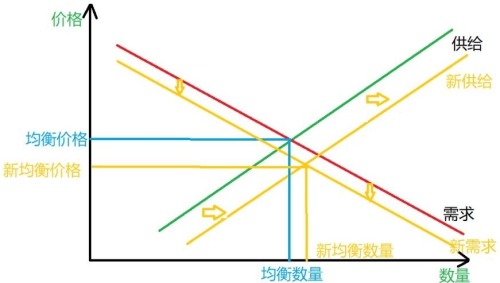

无干扰状态下的供求曲线(作者博客)

上图,均衡价格也是供给数量最大点,供给数量可以代指GDP。供需曲线皆为实体供需,不包含金融资产。

债务驱动经济增长,与债务拖累经济增长,是界定经济繁荣与衰退的节点。

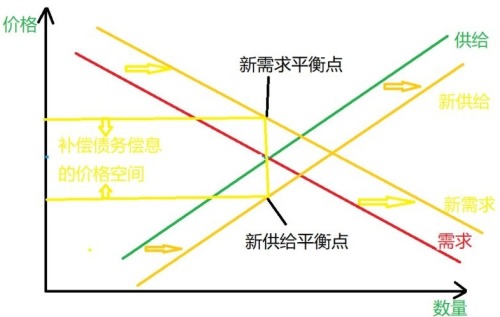

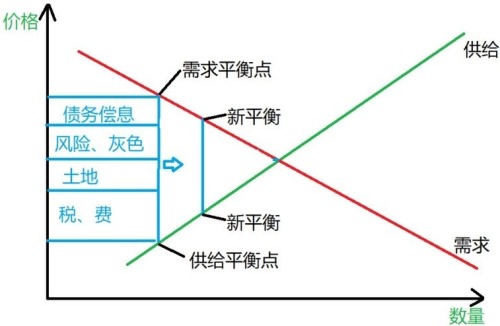

负债发展、新供需及债务偿息对供求曲线的影响(作者博客)

上图,当债务偿息恰使新供给数量平衡点与无干扰供需曲线下的数量平衡点相同时,是界定繁荣周期和衰退周期的分界线。

当债务偿息更少时,新平衡点右移,相较于无负债平衡点,数量(GDP)增加,价格(CPI)上升,推动数量(GDP)增长,是健康的负债过程,如2008年之前债务推动中国经济增长的过程相似;

当债务偿息更多时,新平衡点左移,相较于无负债平衡点,数量减少,价格却更高,债务驱使GDP下降,是债务拖累经济增长的过程,此时已有经济负增长潜力。

要维持经济增长必然是以大量债务推动少量经济增长,杠杆率越来越高,债务已具有旁氏债务特征,与08年后中国经济更为相似。

但干扰因素远不止债务偿息一项,单以债务偿息分析仅仅是更为直观。

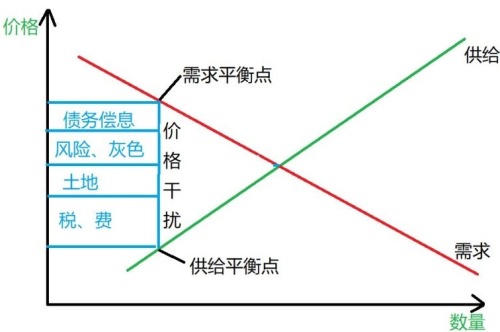

正常状态下的供需平衡(作者博客)

上图,蓝色区域为正常状态下对价格的干扰因素。企业的驱动力是盈利,其产品售价中需要预留出足够的价格空间以弥补其额外成本。

当债务开始反向拖累经济时,喻示经济开始进入衰退期;

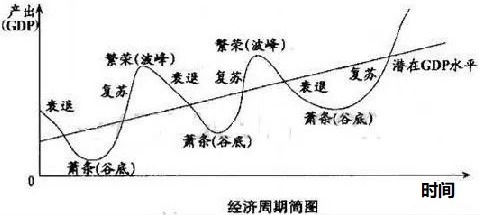

正常的经济周期简图(作者博客)

当进入衰退期时,GDP有负增长的可能性,但每个国家都会刺激供给(GDP)继续增长,因为没有领导人会喜欢在自己的任期内经济出现问题。

于是降低价格干扰因素的影响成为选择,而主要是着力于积极的财政政策和宽松货币政策。

一、积极的货币政策则有两种模式;

1)降低税费

降低税费着力于降低干扰,是一种弊端更少的可持续的刺激经济增长方式。

减少干扰,会刺激经济增长(作者博客)

2)基建投资

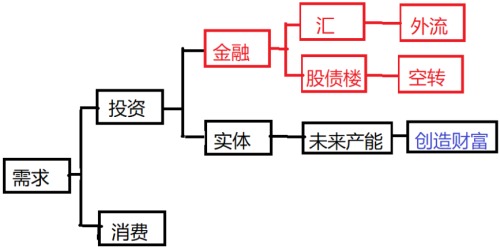

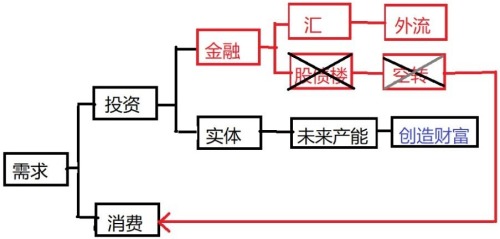

需求=投资+消费,增大投资可以增加需求,大基建由债务支撑,随之债务规模迅速增长,债务偿息迅猛增加。

基建投资在拉动需求端扩大的同时,债务偿息却又增加了对价格的干扰因素,压缩经济增长潜能,与降低税费相比,是一种弊端更大的刺激经济方式,是不可持续的。但相比于降低税费需时间较长才显现效果,大投资拉动经济更加立竿见影。

2008年之后,中国以投资拉动经济增长,2017年末,承担中国投资主力重任的国企负债超100万亿,远超当年GDP总量。

而实体投资又分为固定资产折旧(维护)和新增投资,以中国统计局数据估算固定资产折旧约在GDP的20%左右。

实体投资是为了提供未来的产能,却只有新增投资才能拉动GDP增量,大量投资的边际作用使得回报越来越少,维护固定资产所需资金却迅猛增加,从而产生大白象工程,不提供收益却需不断投入资金维护。

投资规模虽然看起来越来越大,但拉动GDP增长的新增投资量越来越少。

二、宽松的货币政策;

宽松货币多着力于降低债务偿息部分对价格的干扰,拉动经济增长,但结果却必然会偏差极大。

需求与投资和消费简单关系(作者博客)

原因在于有金融投资的存在,金融投资具有更强的顺周期性,一旦确认宽松预期,金融投资必然超速增长,制造资产价格泡沫,从而刺激资金追涨大量流入,反而抑制了消费。

金融投资也并不创造财富,仅是对赌,是一场谁能逃顶的游戏。

在衰退期后期,由于大量资金都进入金融投资,消费必然越来越低迷,实体通缩特征越来越明显。

例如日本,自1990年之后,长期执行低利率环境,然而CPI持续低迷,日本央行行长黑田东彦上台后,执行激进宽松,然后却从未完成通胀2%的目标,相反,日本债市异常繁荣。

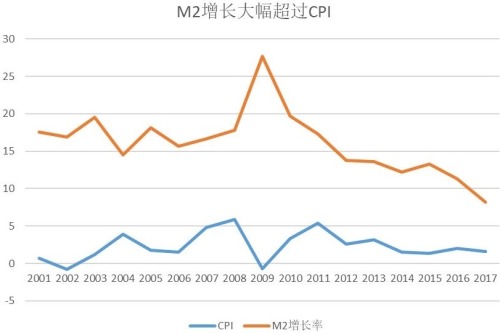

中国CPI自2002-2008呈上升趋势, 而自2008年之后,CPI呈现下滑趋势,显示实体消费需求低迷,与货币宽松走向完全不符合,金融资产泡沫形成压制了实体消费。

且M2增速越高,宽松对金融资产顺周期行为的激励越大,CPI越低,最为显著的就是2009年,近30%的M2增速反而导致CPI为-0.7%。

中国过去18年间的CPI和M2变化情况比较(作者博客)

越放水,实体越通缩,各国货币宽松下的通缩特征如出一辙。

由于多数企业投资皆具有金融与实体双重属性,任何方面得利都会使企业具有继续经营的动力。

金融资产上赚钱会遏制实体过剩产能出清,甚至激励无回报的实体投资(例如共享单车),供给并未下降甚至还有增加,GDP仍会增长。

衰退期经济负增长的可能性多会因为宽松货币政策刺激而得以继续增长,但GDP质量严重下滑,实体低(无)回报企业大量存在,利润回报严重依赖金融赚钱、圈钱,上市套现大热。

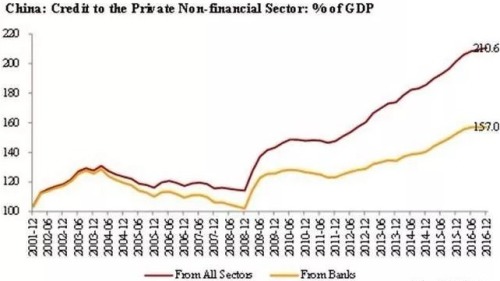

中国私人部门债务杠杆率的快速提升与金融杠杆率扩张有密切关系(资料来源:Wind)

自上图可看出,2003-2008年,私人部门债务/GDP在下降,显示负债推动GDP更快增长,处于繁荣期;

而2008年之后,债务迅速增加却并没有推动GDP同步增长,实体企业进入低回报阶段,偏向于依赖金融赚钱。

但实体需求潜能却因大部分资金趋向于投入金融资产,需求趋向下降。

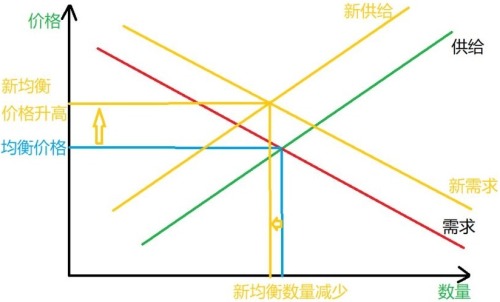

衰退期的大放水、经济增长和价格通缩示意图(作者博客)

形成如上图所示,实体供给增加,实体需求减少,新平衡点数量(GDP)增加,价格(CPI)下降,趋向通缩。

金融资产的价格上升形成追涨效应,并激发供应,背后需要入场资金指数级扩张来维持数量及价格的双重上涨,需要全社会负债量指数级增长提供动力。

最终私人部门的债务更为刚性,发觉债务难以为继,停止增加负债,资产价格失去上涨动力,开始转入杀跌过程,进入萧条期。

而资产价格上行无力的特征不只出现在中国,也出现在美日等众多国家,全球经济已进入萧条初期,惟等黑天鹅推动量变到质变的转变。

企业在资产价格上的亏损会导致两类企业加速出清产能,供给减少。

1)实体企业无盈利能力,前期依赖炒作资产价格盈利来弥补实体亏损的企业,也包含僵尸国企。

2017年疯涨的房价协助许多实体企业续命,与2018年渐趋冷淡的房产市场和熊冠全球的A股市场形成鲜明对比。

2)实体企业有盈利能力,但资产价格上的亏损已超过企业承担能力,进而破产出清。

2018年12月,制造业PMI49.4,跌破枯荣线。而需求却并不会下滑,大量自金融资产中逃离的资金进入消费领域,激发需求大幅增长。

资产价格爆破后,资金流入消费(作者博客)

资金在实体经营和金融资产中皆缺少盈利点,资金开始转入炒作消费品或外流。尤其是刚需消费品(例如医疗基础药品涨价潮),而涨价潮又会吸引囤货,继续推高消费品价格,CPI攀升。最为明显的案例为1993年,朱镕基总理加息引爆海南房产泡沫,随即CPI高速攀升:

资产价格爆破后,供求曲线显示出“滞涨”的形成(作者博客)

形成如上图所示,实体供给减少,实体需求增加,新平衡点价格(CPI)攀升,数量(GDP)减少,形成滞胀。

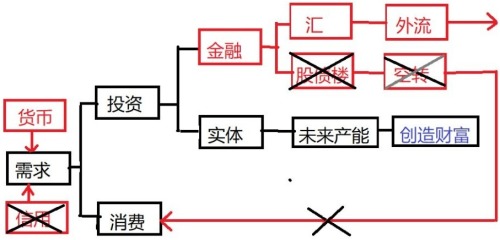

需求由货币和信用组成,从源头处消灭信用和放任资金外流则可抑制资金流入消费,形成通缩:

资产价格爆破后,消灭信用和放任资金外流,则会导致“通缩”(作者博客)

当CPI显著攀升后,货币政策再无选择余地,只能以加息紧缩应对,以控制通胀。

如继续宽松,则货币信誉变差,部分交易或会选择其他交易媒介,甚至以物易物,从而货币量所对应的商品与服务急速减少,加剧成为恶性通胀,摧毁货币信誉,形成货币危机。

1989、1993年中国均发生高通胀,中国均以加息应对,一年期存款利率均至10%以上;2007-2008年,美国次贷危机之前,中国CPI攀升至5%左右,一年期存款利率也曾上调至4%。

CPI是否会持续攀高,与资产价格是否能持续息息相关。CPI攀高必然导致流入金融资产的资金量下降,当上行至临界点时,量变引发质变,引发资产价格危机,从而资金大量流出,又引发CPI急速攀升。

金融危机爆发前,多有一段CPI爬升的过程。

中国的CPI自2018年4月分开始稳步爬升直至10月份,11月中国CPI又趋向于下降。CPI的下降来源于国际油价的大幅下滑,是输入性通缩的表现,是川普(特朗普)打压油价与中国维稳汇率的联合表现。

放至稍长时间来看,由于中国的货币政策与美背向,汇率存有严重的贬值压力、资产价格持续下滑与逐步加强的遏制资金外流措施共振,CPI仍有严重的上升压力,而金融资产中的存量资金是否流出,又是重中之重的影响因素。

川普打压油价或有多重因素的考虑,却必然会主要集中于考虑美国本土问题因素。

一轮危机中,先爆发危机的国家总是受创更深,后爆发的国家则会得益于先发国家的资金流出减轻甚至完全对冲受创力度,川普在力图维护美国资产价格泡沫不爆破,或有以下原因;

1)打压油价可降低石油对美元流动性的需求,促进美元回流。流入股市则支撑股市价格泡沫,流入债市则降低国债收益率,减少政府债务偿息。

2)降低美国本土CPI上行压力,从而使得更多资金可以流入美元金融资产,原因同上。

3)CPI下降有利于减少美联储加息动力,稳定资产价格。

4)对世界输出通缩,很明显,通胀有利于减轻债务压力,而通缩则增加债务压力。对于高负债国家,油价下降绝对是一则坏消息,极大增加还债压力。

由于资产价格仅仅是一项逃顶游戏,所有的债务偿息都需要实体偿还,输出通缩会加剧高负债国债务压力,从而引发资产价格失去实体支撑。

降息救不了经济,加息也救不了,有债务就有经济周期,规律始终是规律,该来的必然会来。

能控制的,仅仅是负债量,这与后果是成正比的,对国如此,对个人也是如此。

(文章仅代表作者个人立场和观点)

责任编辑:宇真

短网址: 版权所有,任何形式转载需本站授权许可。 严禁建立镜像网站.

【诚征荣誉会员】溪流能够汇成大海,小善可以成就大爱。我们向全球华人诚意征集万名荣誉会员:每位荣誉会员每年只需支付一份订阅费用,成为《看中国》网站的荣誉会员,就可以助力我们突破审查与封锁,向至少10000位中国大陆同胞奉上独立真实的关键资讯,在危难时刻向他们发出预警,救他们于大瘟疫与其它社会危难之中。