【看中國2023年10月30日訊】今天,我們這裡只講述一個顯而易見的事實:截止到三季度,中國今年的GDP增幅,依然是一個負值,約為-1.6%到-2.9%之間,而不是中國國家統計局公然宣布的+5.2%。

先解釋一下以支出法計算的GDP。它由三個部分組成,按所佔比值從小到大依次為:第一,貨物+服務貿易形成的淨出口,佔GDP的比值約3%。注意,這一塊在GDP中的比值雖然低,但它是最黃金的部分,是整個經濟的催化劑;第二,固定資產投資,佔GDP的比值約43%;第三是消費,佔GDP的比值約54%。

現在,我們來挨個看這三項的情況。首先看淨出口的情況,數據來源是中國海關總署。

2010年以來中國的服務及貨物貿易進出口情況一覽(單位:億美元。作者製表)

今年一季度,中國貨物貿易+服務貿易形成的淨出口規模為1577億美元,同比去年一季度的1438億美元,還有9.7%的增幅。當時的經濟復甦情況看起來好像相當不錯,只不過進入四月份之後,一方面貨物出口轟然坍塌;另一方面,因為被迫打開了國門,中國人出境旅遊帶來的服務貿易逆差因此迅速放大,就算是官方刻意編造所謂東南亞遍地都在「噶腰子」的謊言,也無法阻止中國人出境旅遊的熱情,因此,服務貿易逆差在二季度就超過了2022年全年。在數據上,上半年淨出口3070億美元,較去年上半年的3443億美元,降幅達到了10.8%。當然了,這樣的趨勢一旦出現,就一定會長期持續。於是,到了三季度,淨出口4617億美元,同比去年前三季度的5749億美元,降幅高達19.7%。這裡再重複一次:今年前三季度,中國貨物貿易+服務貿易形成的淨出口規模,同比減少了19.7%。這是近兩成的降幅!在1980年改革開放以來還沒有出現過的最大的年度降幅。

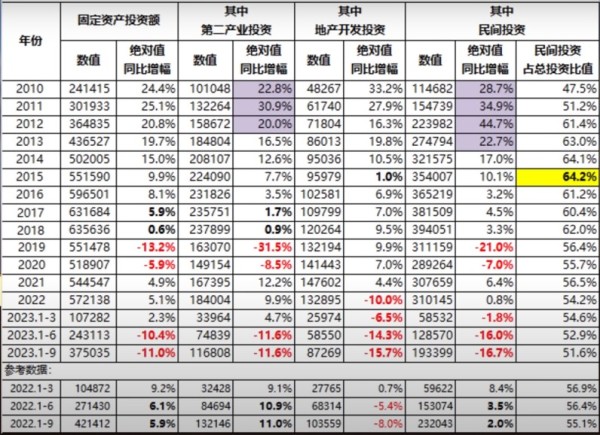

2010年以來中國固定資產投資(不含農戶)變化情況一覽(單位:億元人民幣。作者製表)

接下來我們來看第二項,固定資產投資。固投的演變過程,與前面的淨出口可以說完全一致,一季度固投增幅2.3%;到上半年就變成了負值,-10.4%;三季度末為-11.0%。而民間固定資產投資的增幅,到3季度末已經下降到了-16.7%。在此期間政府不是沒有做事,恰恰相反,它們每天都在發布各種各樣的投資刺激措施。從7月初開始出措施,平均每天都要出至少一個新措施,到現在已經出了上百條投資促進措施,並且放開了政府借債方面的所有限制,以促進投資。投資,始終都是中國經濟增長最強大的推進器,沒有之一。然而,所有這些措施並沒有起什麼作用,中國老百姓在面對未來巨大的不確定性之下,就是不投資了。

各位,說到這裡,大家必須建立一個基本概念:所有的企業,從它開辦的那一天開始,就必須保持固定資產投資。工業企業大致上每三年就要更新一次生產線,就算不做全面的更換,局部的更新升級也是必須的。即使是服務型企業,辦公桌椅、電腦複印機的更新維護也是必不可少的。固投的減少,只意味著一件事:企業家們開始躺平,不再進行生產和辦公設備的更新維護,也就是等待著企業的自然死亡。

接下來說第三項,消費。淨出口和投資的大幅度減少,需要消費的大幅度增長,才能填補缺口,形成GDP的正增長。然而今年前三季度,社會消費品零售總額的增幅,僅僅只有6.8%。

2010年以來中國社會消費品零售數據一覽(單位:萬億人民幣。作者製表)

注意,在支出法的GDP計算模板中,將消費按照用戶端的性質,區分成了民間消費和政府消費。這兩者匯總,其實就是站在銷售端統計的「社會消費品零售總額」。在這裡,我們甚至都不需要考慮這個消費數據的不合理之處,比如,前三季度限額以上單位的零售數據增幅只有4.5%。而限額以上單位的數據是直接報送,相對來說更加準確,並且限額以上單位都是大型商家,經營業績一定強於小微零售企業,在這裡我們都不要去管它,就直接使用6.8%的消費增長數據。

好吧,現在開始計算前三季度的GDP增幅。計算方式很簡單,三大項的增幅,乘以它們各自的比例就行了,淨出口的增幅-19.7%,乘以3%;投資的增幅-11.0%,乘以43%;消費的增幅+6.8%,乘以54%,合起來的結果為-1.65%。這就是完全根據官方數據推算出來的今年前三季度的GDP增速。再強調一次:即便官方數據已經是注水的結果,尤其是社會消費品零售數據,注水非常嚴重。這麼計算出來的前三季度GDP,依然是-1.65%。而如果我們採用消費數據中的限額以上單位零售數據增幅4.5%作為計算依據的話,那麼,這樣計算出來的前三季度GDP增幅為-2.89%。

情況就是這麼個情況了。其實,GDP的計算規則並不難,非常簡單,大致就是上面列舉的三項進行簡單合計就行了。各位,即使我們完全採用官方數據,2023的中國GDP也已經進入了完全的萎縮狀態。經濟蕭條,已經是板上釘釘的事情,並且在房地產泡沫破滅、對外關係全面惡化、地方政府債務暴雷等等內憂外患的共同交織之下,這場蕭條,一定會長期持續下去的。