一個公式,算出退休準備金缺口。(圖片來源:Adobe stock)

盤點完風險我們就要接著了解,具體到底可以怎麼做呢?我們來進入攻略階段。

前面說過,要對抗通貨膨脹就要讓手上的錢跟著膨脹,但是要膨脹到多少才叫安全呢?有個簡單的退休密碼,也就是抗通膨密碼叫做:25、5、4。

這個是什麼?就是你只要存到年支出的25倍的本金,投資在5%的工具上,每年領4%出來花,就會讓你的錢啵啵啵啵的膨脹起來,而且還花都花不完。這個密碼能夠讓你狙擊通膨,安心退休。

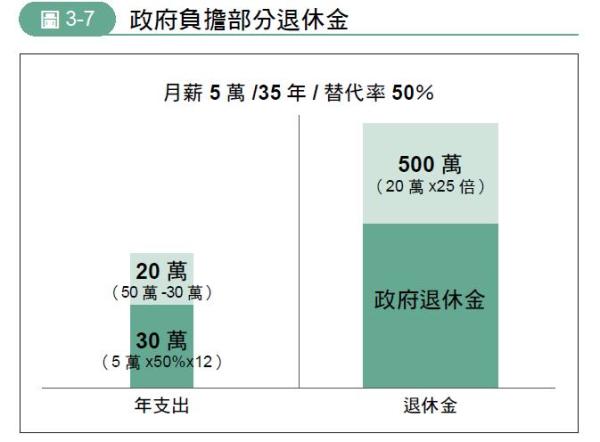

我舉個實例來講,比如說你如果一個月花4萬元,抓整數一年大概花50萬元,那乘以25倍之後,得出你要存到的本金就是1,250萬元。1,250萬元看起來很多,但是不要擔心,年支出的50萬元當中,可能有30萬元政府會幫忙負擔,為什麼?因為你有乖乖繳勞保。

我們在計算退休預算的時候,一定要把勞保扣掉,不然你就會過度焦慮。勞保對於認真工作,月薪5萬元,乖乖繳勞保達到35年的人,最後他的支出可以被政府給付掉一大部分(若每月領政府2.5萬元,每年領30萬元,替代率50%),那麼你真正要出的準備的本金,只有500萬元就可以了(圖3-7)。

所以一個月薪5萬元穩定繳勞保的上班族,月花4萬元的話,其實要存的就是500萬元本金。

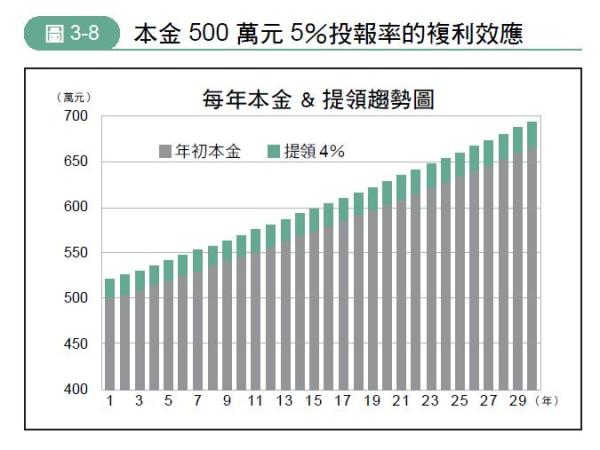

接著我們再看一個表格(圖3-8),如果你放500萬元的本金,連續30年,你還是每年都有提領4%出來花,期末本金會變成673.9萬元。我把它做成柱狀圖,我們看看灰色的部分,灰色的就是你的本金,越來越高就代表說起來越來越多,看到綠色的那個是你提領出來花的,你每一年都還是有領出來花,可是仍然並不會把本金侵蝕到底,所以有這樣的本金,然後放進5% 報酬率的地方去滾,是很重要的,這就是讓錢自動增生,抗通膨安心退休的一個神奇數字。

本文整理、節錄自李雅雯(十方)《上班族提早退休金錢課》一書,文章僅代表作者個人立場和觀點。由虎吉文化授權轉載,欲閱讀完整作品,歡迎參考原書。