【看中國2022年8月31日訊】說到現在的市場,我們就不得不翻一翻日曆了。現在已經來到了8月的尾聲,馬上就要進入9月份了。一般來說,夏天市場的交易量相對會少一些,因為那些大機構裡的人一般都去度假了。但一到9月份,市場馬上就要進入活躍期了。

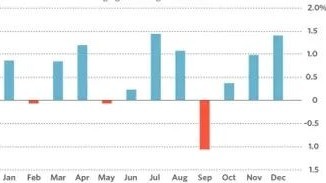

從1928年到2021年的歷史數據看,標普500在9月的平均回報率是-1%,而1896年至今的道瓊斯數據也是如此,因此對於這兩大股指而言,9月會是一年當中表現最差的一個月,而今年的9月可能會格外的糟糕。

1896年以來道瓊斯指數經調整後的月度收益對比(網路圖片)

而在2022年,有下面三個原因讓即將到來的9月更加危險。

首先,美股最近已經歷了一波強勢反彈,很多大盤股票如大權重股蘋果,都只比歷史新高低了才$5,所以這給未來的繼續上漲帶來了不小的阻力。

其次,很多投資者都希望美聯儲能在9月鬆口,放緩加息幅度,但這兩天,受到鮑威爾會上週五在Jackson Hole經濟會議上發言的影響,市場又在重新考量美聯儲的立場,認為加息75bps的比重會再次增加。這一預期導致債券市場中,無論是國債、企業債、還是垃圾債的利率都出現了大幅上漲。

最後,油價因素也是一個高度不確定性的變數。離停戰似乎遙遙無期的俄烏戰爭,可能會繼續給石油的供給帶來壓力,特別是北半球馬上就要進入冬季,油價,天然氣價格可能會在冬季飆升。

上面三個原因讓分析人士認為,現在市場中的拋售壓力本來就不低,如果市場在下個月又開始關注起美聯儲例會,把加息作為首要討論焦點的話,就會有更多的人加入拋售股票。

這裡和大家補充一下什麼是Jackson Hole會議。該會議起源於1978年,它本來只是在Kansas City舉辦的一個討論農業貿易的會議,但因為當時Kansas City聯儲官員的不懈努力,很多和農業貿易不相關的經濟學家也開始加入會議,一起討論各種政策議題。然後到了1982年時,Kansas City Fed又想到了一個能讓當時的美聯儲主席保羅•沃爾克也來參會的主意。他們知道沃爾克喜歡飛蠅釣(fly fishing),所以把會議地點從Kansas City改到了懷俄明的Jackson Hole(Wyoming),於是·形成了現今會議的雛形。

Jackson Hole會議本身只是一個為期三天的經濟會議。在這三天裡,很多國家的央行行長、財政部部長、以及國際機構的負責人、經濟學家們會匯聚一堂,共同討論全球最受關注的經濟、貨幣政策等話題。但是,因為美聯儲主席的加入,讓整個會議變得非常具有導向性,市場認為聯儲主席的每一句發言,都可能是在暗示未來的貨幣政策走向,所以整個市場也格外關注每年的Jackson Hole會議。比如,去年的會議上,鮑威爾曾強調通脹只是暫時的,結果證明他的這個結論反而是一個天大的錯誤。因此,有部分投資者猜測,今年,鮑威爾可能會吸取去年的教訓,不會再次輕易轉鴿了。但是,帶動此前股市大漲的原因正是市場相信美聯儲政策會在明年轉向。所以,這兩個相互矛盾的觀點給市場帶來了不安,造成了這些天股票市場的接連下跌。

最近市場中的負面消息又多了起來,不過在油價回落、通脹已經開始下降的情況下,美聯儲確實沒必要在九月再次加息75bps。而且,雖然美聯儲一直嘴上說要把通脹降到2%,但大家都知道,通脹是不可能從現在一下子降到2%的。美聯儲現在需要的並不是通脹的絕對值要達標,而是想看到一個趨勢,一個通脹在以合理的速度整體放緩的趨勢。要實現這一點,他們只需在未來循序漸進地加息就已足夠,而且別忘了,在9月時縮表的速度還會翻倍。因此,除非接下來的通脹數據特別糟糕,否則美聯儲可能沒有必要像前兩個月那樣,為了追上2.5%的長期利率目標而在9月份仍加息75bps。

至於縮表這件事,說實話,市場中對於縮表並沒有任何明確的結論,甚至連美聯儲自己都不清楚,縮表對市場的影響究竟有多大。Morgan Stanley在近日的一份報告中表示,目前,現金具有更高的收益率和流動性,一年期的回報率也擊敗了股票和債券。同時,隨著政策進一步收緊,縮表在9月份加速,美元還會取得更高的收益。無獨有偶,美國銀行也認為,隨著縮表加速,標普500指數可能會在明年下跌約7%。不過,也有機構持反對意見。比如,Yardeni Research機構表示,在美聯儲上次縮表的過程中,也就是2017年10月至2019年7月時,標普500可是上漲了18%。而且在本次無限量QE之後,市場中還存在著充足的流動性,所以不會對市場造成太大的影響。不知大家各位怎麼看縮表和加息如何影響股市的。

再來看一下S&P機構發布的全球採購經理人指數(PMI)。數據顯示,本月美國公司的經濟活動出現了進一步放緩,從上個月的47.7下降到了45,創下了自2020年五月以來的最低值。如果除去疫情這一下,8月的數字其實是創下了自2009年以來的最低值。在這個衡量指標中,如果數字高於50,就意味著經濟活動處於擴張階段;相反,如果數字低於50,就等於經濟活動進入了萎縮。對此,S&P的高級經濟學家評論稱,8月的數據表明美國私營部門的健康狀況出現了更多令人不安的跡象。最近,隨著美聯儲接連加息以及高通脹的影響,製造企業的新訂單數還會繼續下降,同時,服務業也在出現了放緩。

而美國之外的全球數據也不甚理想。在能源和食物價格飆升之後,歐元區連續第二個月出現了生產總額下降的情況,同時,澳大利亞和日本的商業活動也開始收縮。從目前的情況上看,因為能源資源的緊缺,歐洲所面臨的挑戰相比更加嚴峻一些。這可能會在未來影響到美國經濟和美國跨國公司的業績,投資者務必要做到內心有數。