【看中國2021年2月24日訊】2020年中國經濟的成績單出來了,雖然2020年遭到了新冠病毒全球大流行的打擊,但依舊實現了2.3%的經濟增長率,其中各省市經濟總量和財政能力的數據如下:

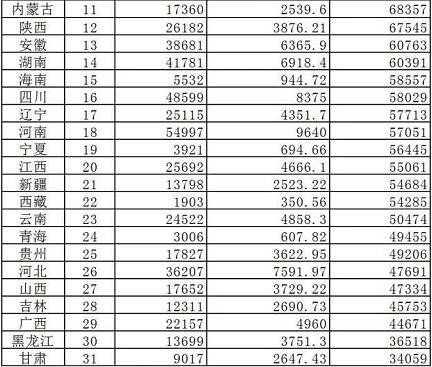

2020年中國各省市自治區人均GDP排名(來源:中國各省統計局官方網站)

由上表可以看到以下特徵:廣東(主要是珠江三角洲地區)、江蘇、浙江、福建四個省GDP合計數字是321997億元,佔全國的321997/1015986=31.69%;四個省的地方財政收入合計是32309億元,佔全國各省市財政收入合計數的32.26%。四個省的常駐人口數字之和是29414萬人,佔全國的比例僅是21%。

基於這四個省的GDP佔全國GDP的比例(31.69%)和地方財政收入佔全國總地方財政收入的比例(32.26%)明顯高於四個省人口數佔全國總人口的比例(21%),這就讓東南沿海地區的人均收入水平更高,也有更多的就業機會。

這說明東南沿海省份已經完全建立起一種擴張性的經濟模式:商品與服務的市場不斷向海外和內地擴張,而內部投資活動同步推進,進而又吸引生產要素(主要是人力資源和資本)從其他地區不斷流入,這是比較典型的市場行為。此時,驅動經濟增長的主要動力已經不僅僅是有形的生產要素,驅動經濟增長的主要動力也來自於無形因素,科技、商業環境、人文環境等無形因素成為競爭優勢的一部分,甚至成為主導。

這實際是中國經濟增長過程中的核心問題,以往中國各級政府通過行政手段規劃出了很多工業區,這些工業區在全國可以用遍地開花來形容,但無法保證都能成功,一旦失敗就會浪費國家無數的行政與財政資源。最典型的是渤海新區和浦東新區都是國家規劃出來的,浦東新區已經具有很高的水平,但渤海新區顯然活力不足,而內地的很多工業區已經只能長草,根本問題是在規劃過程中忽視了無形要素的作用。而東南沿海各省通過「市場行為」構建出了真正的「工業區」,這些「工業區」顯然更具活力,代表了經濟發展的方向。

現在就遇到了這樣的問題,上述四省的GDP佔全國的比例(31.69%)已經比四個省的人口佔全國的比例(21%)高70%以上,與內地之間以有形與無形方式體現出來的競爭力優勢已經明顯拉開,企業在這些地區進行投資活動,無論企業的微觀環境(比如上下游和服務等)還是宏觀環境就具有了天然的優勢,就會導致一個必然的結果:包括資本和人力在內的生產要素向東南沿海地區的流動速度加快。

在過去好些年,中央政府為了平滑地區之間的經濟發展差距,不斷加大在不發達地區的投資,這些地區主要是北方和邊遠地區,這就在本地創造了需求,改善了當地企業的生存環境,也增加了當地的就業,起到了阻滯了資本和人力向東南沿海地區流動的作用。2019年中國包含政府性基金在內的赤字率不足5%,但2020年的財政赤字率上升到了8.36%,當赤字率達到5%的時候,就抑制了中央財政的投資能力,讓資本和勞動力向東南沿海地區流動的速度加快。

當內地廣大地區的人力和資本加速向東南沿海流動的同時,還疊加了另外一個問題,那就是人口下降:

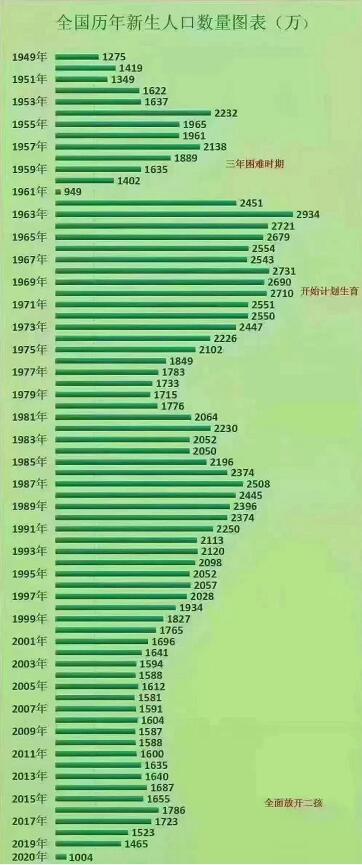

中國公安部公布的1949年以來國內新生人口數據(網路圖片)

上圖2020年的數字是公安部公布的數據。以前的年份都是統計局公布的數據(自稅制改革之後,地方教育等經費的支出是地方與中央共同分擔,這就讓這一時期某些單位的統計數字有疑問)。在公安部公布的數據中,2019年新生人口數字是1179萬,2020年約1004萬,同比下降約15%,在人口學上,這種下降幅度可以用「驚人」來形容。

1949年的新生人口數是1275萬,這一年出生的人口到今年已經是72歲。中國國家衛健委發布《2019年我國衛生健康事業發展統計公報》顯示,中國2019年的人均壽命是77.3歲,也就是說,如果新生人口數字下滑的趨勢得不到逆轉(結合日韓的經驗,這種可能性很大),最遲到2025-2026年中國的人口將是負增長。如果以現在新出生人口下降的趨勢來看,這一平衡點很可能發生在2025年之前。

事實上,中國勞動力總數的峰值在2012年就已經出現了,未來將迎接的是人口總數的拐點。

當人口出現負增長、人口老齡化的速度加快之後,隨著人口和產業出現大傾斜(加速向東南沿海傾斜),整個中國很可能走向功能化:

第一類地區是能源、原材料產區(也包括耕地資源豐富的地區、林業資源豐富的地區),這些城市和地區主要集中在北方和內地。比如,山西、山西北部、內蒙西部將是主要的煤炭產地,因資源而決定這些城市的定位。

第二類是工業活動區,主要集中在東南沿海和長江中下游的部分城市,以工業和服務業而定位。

中國的道路運輸網路可以說是世界上最發達的,再加上電商的快速發展,東南沿海的企業就可以很便捷地服務內陸的廣闊地區,讓內地企業的生存空間被進一步壓縮,勞動力進一步向東南沿海遷徙,一些內地城市很可能要經歷去工業化的過程,甚至有些城鎮將消失。

隨著東南沿海地區的工業化加速發展,會成為中國財政的支柱。以前說過在歷史上的某些年代,珠江三角洲曾經被稱為是「天子南庫」,蘇杭地區一直都是中央財政收入的支柱,現在再次出現了同樣的特徵。

事實上,這也在描繪房地產的場景。前年鶴崗樓市出現了白菜價的現象,大家認為這只是資源枯竭所帶來的個案,但去年又爆出環京的永清樓市跌幅達到70%的情形,這顯然不再是資源枯竭的原因。未來,隨著人口不斷流出和工業活動的低迷,就業機會減少,更多城市的樓市將長期低迷,體現出類似鶴崗和永清現象。這是房屋逐漸退出財富序列的開始,當徹底失去流動性(意味著失去居住需求)之後,房屋的價值將歸零。相反,東南沿海地區(尤其是珠江三角洲和江浙人口持續流入的城市)的房地產卻會長期保持一定的熱度,因居住需求的存在而保持一定的流動性(2018-2019年,曾持續討論過產業遷徙、人員遷徙等因素對當地房地產的影響,並提示必須要關注粵港澳大灣區,以深圳東莞為代表的的珠江三角洲地區是2020年房地產最活躍的地區,現在算是驗證,未來,這種趨勢很可能還會繼續下去)。

第三類地區就是行政功能區,是各級行政機構的駐地,一般也是大學所在地,這些城市是否繁榮將與大學的水平緊密相關,大學集中的城市明顯更有優勢。

第四是三線軍工區,在五六十年代,中國曾經推動過一輪三線建設,主要是為了軍事的需要,比如綿陽就是這類城市的典型。未來,少數城市會因為軍工需要而存在。

第五類地區是邊疆國防區,當人口向東南沿海遷徙之後,部分邊境地帶的人口就更少,一些空曠的邊境地區很可能組建邊疆國防區。此時,無論當地的居民還是駐軍,其主要職責都將轉變為守護邊疆,為守護邊疆的人們提供服務也是良好商業機會。

以往,中國各地都在全面推動經濟發展,各地的政策幾乎沒有多少差別,但隨著各地的競爭力體現出非常明顯的差異,這種全面發展的模式就會結束,中國走向功能化。未來,每個城市和地區將因自己的特定功能而定位、存在,沒有獨到功能的城市就很容易被合併。這實際就是投資和就業的總體指引,大家可以在其中找到自己的定位。