【看中國2021年2月3日訊】上個週末不平靜:海航、方正、雨潤、華夏幸福、泛海、華融,或破產重整或巨虧……

似乎是一夜變天,又似乎是一個時代正在逝去……

一 新款定向爆破?

海航集團有限公司發布聲明,收到海南省高級人民法院發出的《通知書》,主要內容為:相關債權人因海航集團不能清償到期債務,申請法院對海航集團破產重整。集團將依法配合法院進行司法審查,積極推進債務處置工作,支持法院依法保護債權人合法權益,確保企業生產經營順利進行。

破產重整並不是破產清算。破產重整的企業,企業法人資格不註銷,繼續存續,海航破產重整後不影響航空主業正常生產運行。但很多借給海航的錢,大概會暴雷消失。

兜兜轉轉這雷大概就會塞到張三這位高淨值人士手中,對於張三來說,雷是定向爆在自己手中的,自己的錢沒了;但體現在宏觀上,龐氏債務就此出清。

二 自上而下

全球經濟一片萎靡,全球股市齊創新高,記錄從年頭創到年尾。

除非腦袋被門擠了,否則應該沒有人還會相信「股市是經濟的晴雨表」。相反,「股市是經濟的對立面」,在2020年凸顯的越發清晰。這種轉變為何發生?從何時發生?

轉變從央行誕生開始!

正常的經濟是自下而上的,是微觀企業的活躍聚合成宏觀經濟的繁榮。但自中央銀行出現後,現代經濟是自上而下的,是央行根據觀察到的宏觀數據信號,作出針對性反應,刺激微觀企業跟著央行的指揮棒轉。轉變就此發生!

在央行出現之前,股市為什麼是經濟晴雨表?邏輯鏈如下:

至少部分人基於微觀信號表現看好未來經濟——股市上漲——金融收益部分轉化為消費能力——消費拉動——上游投資增加產能——倍數效應——經濟上行——更多人看好經濟未來——股市上漲——經濟上行——循環反饋。

只有自下而上,股市才是經濟的晴雨表!

但央行出現以後,邏輯鏈轉變:

經濟下跌——央行刺激——實體收益太低,資金流向金融——金融需求劇烈反彈(金融資產上漲),實體需求反彈疲弱——實體難以負擔金融成本——經濟下跌——央行刺激——金融需求劇烈反彈,實體需求低迷——實體難以負擔金融成本——經濟下跌——循環反饋。

實體經濟差通脹低的時候,央行印鈔才有藉口,央行印鈔才沒有約束,才會導致金融大牛市;反過來,一旦經濟反彈物價上行,央行印鈔將被迫收斂,金融資產價格才會崩潰。

自上而下,股市已經成了經濟的對立面!

三 去槓桿重來

如果你已經明白經濟是自上而下的,那其實從宏觀信號就可以發現定向暴雷已經是高概率事件。

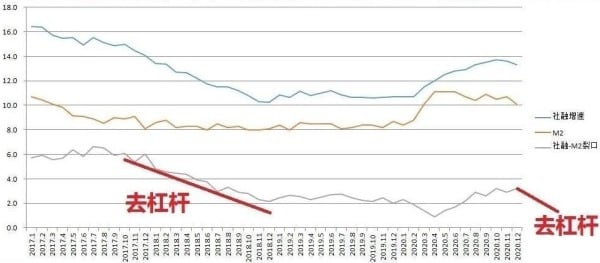

從宏觀金融信號可以發現定向暴雷已經是大概率事件(作者博客)

自龐氏融資裂口(社融-M2的差值)來看,可以發現龐氏融資規模2020年重現野蠻增長,這實際上是借錢給殭屍企業讓其維持經營,對沖疫情衝擊。

但龐氏融資有指數級增長的特性,一旦社融增長難以滿足龐氏融資指數級增長,問題可能就會暴露。從社融增速來看,2020年11月開始社融增速開始掉向,一個掉頭向下的社融增速會難以覆蓋龐氏融資指數級增長,問題暴露理所當然,這跟2018年高度相似。

社融=裂口+M2,社融下降衝擊可能會有兩個方向:

1)衝擊M2,這會衝擊資產價格,房產與股市怕是經受不住太多衝擊。

2)衝擊裂口,龐氏融資減少,會發生暴雷問題,以定向暴雷來減少債務壓力(或企業直接破產出清債務)。

對比2018年歷史,可以發現政策上明顯傾向於讓衝擊集中在裂口上。2018年社融增速下降,裂口壓縮,但M2穩定;隨著2020年11月社融掉頭趨勢確認,大概率會複製2018年走勢。如此才能穩住M2減少對資產價格的衝擊!

衝擊集中於裂口會發生什麼?

四 破產潮之始?

隨著社融增速調頭,去槓桿會被迫重新提上日程。

從央行近期的多次表態來看,是想維持社融增速和M2增速與經濟增速基本匹配。央行表態中已經蘊含了壓制裂口的預告。無論從央行表達上、還是從後果上考慮,多壓縮裂口(少壓縮M2,防範房股暴跌衝擊銀行)都是最佳選擇。

壓縮裂口會發生什麼?

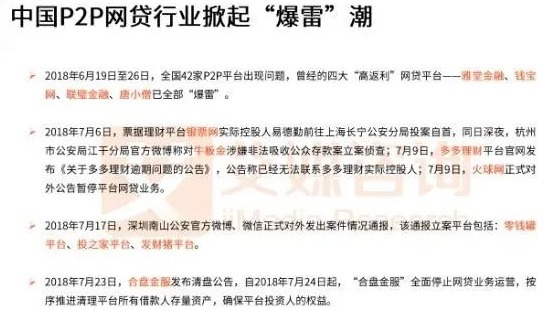

2018年年初至年末,裂口也曾經快速壓縮,有人錢沒了!

2018年中國大陸P2P網貸行業掀起的爆雷潮(網路圖片)

而2021年裂口或將再趨壓縮,那必然也會伴有定向暴雷出現(定向暴雷才可以將問題侷限在小范圍內,否則會演變成全面性風險)。

破產重整,或許是衝擊較小(定向爆破)壓縮裂口的方式。對比2018年暴雷一浪接一浪來理解,海航破產,或將是破產潮之始!

但破產潮可能會產生兩個方向的衝擊。

1)一部分人投資的錢沒了。2018年同樣發生過很多人投資的錢沒了。

2)一部分人工作沒了。90年代也曾發生過一部分人工作沒了的情況,但那個時候,大量私營勞動力密集型企業興起,商業和服務業相對稀少,可以吸收消化閑置勞動力。而現在,勞動密集型企業遭受經濟趨勢衝擊,服務業遭受疫情衝擊,商業基本飽和。

每一件偉大背後,總會有人在獨自承受痛苦。