【看中國2019年12月30日訊】隨著個人財富的不斷增長,2019年中國居民可投資資產規模突破200萬億元人民幣。

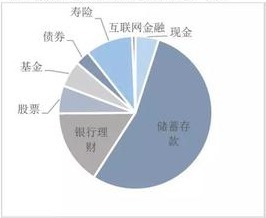

儲蓄存款是家庭金融資產配置中最大的一塊,佔半壁江山。其次是銀行理財產品,總規模18.55萬億,佔15%左右。股票、債券、基金等資本市場投資佔居民總投資的14.52%,保險投資佔10%。其餘是現金和其他高風險投資。

由於流動性、專業性和風險性等因素,居民投資固定收益資產的主要渠道為債券基金與貨幣基金,二者兼具收益穩定與流動良好的優點,尤其是貨幣基金,越來越受到投資者的青睞。

人壽保險在規範監管下逐漸回歸保值增值功能,將驅動居民對保險的長期投資。

一、中國居民理財概況

1. 中國居民的理財規模和結構

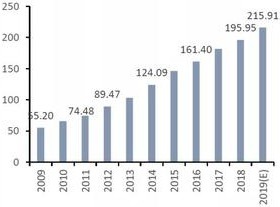

自2009年以來,全國居民可投資資產規模呈現不斷上升的趨勢,預計2019年居民可投資資產規模將突破200萬億人民幣,其中金融資產的規模是129.54萬億,同比增速約10%。

中國居民可投資資產總額(萬億元人民幣。數據來源:Wind CCEF研究)

從居民的理財結構來看,儲蓄存款是家庭金融資產的配置中佔比最大的一塊,2018年其總規模達到63.66萬億人民幣,佔一半;其次是銀行理財產品,總規模18.55萬億,佔15%左右。若將居民對股票、債券、基金的投資作為統一口徑來看,資本市場投資佔居民總投資的14.52%,保險投資佔10%,現金與網際網路理財(P2P)分別佔5%和0.67%。

2018年中國居民投資各種金融資產比例(數據來源:Wind CCEF研究)

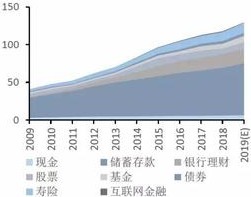

從趨勢變化看,隨著餘額寶等貨幣基金的推出以及移動支付的推廣,居民現金持有比例持續下降。同時,隨著人口結構的變化,壽險產品作為養老性理財,越來越受到居民的青睞。而銀行理財產品的市場份額,將依賴於未來的政策導向。

2018年中國居民投資各種金融資產變化情況(數據來源:Wind CCEF研究)

2. 理財產品收益率比較

從理財產品收益率來看,2009年至2018年,權益型產品(股票和股指基金)的平均收益率超過了11%,債券基金是平均收益率為5%,銀行理財產品的平均收益率4.84%,貨幣基金,國債和存款的收益率大約在2.25%-3.25%之間。從平均波動性來看,股票及股票指數基金的收益率大起大落,波動劇烈,其次是債券基金,最穩定的是國債、理財產品和定期存款(下表)。

各類理財產品收益率一覽(數據來源:Wind CCEF研究)

二、儲蓄存款市場

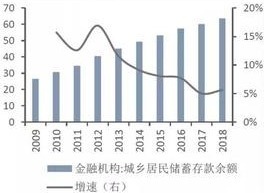

2018年,居民儲蓄存款餘額為63.66萬億人民幣,同比增長5.63%。自2015年11月起,人民幣活期存款、一年定期存款、兩年定期存款、三年定期存款基準利率一直維持在0.35、1.5%、2.1%和2.75%的低位,儘管收益率和市場上其他理財產品相比不具有競爭力,但作為安全性最高的投資產品,儲蓄存款仍是居民理財的最主要渠道,因此其餘額也在持續增長。

中國城鄉居民存款餘額(萬億元)及增速(數據來源:Wind CCEF研究)

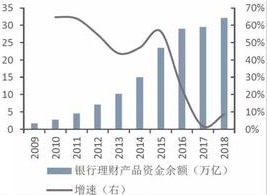

三、銀行理財市場

2018是資產管理的元年。中國央行、中國銀保監會、中國證監會、中國國家外管局聯合印發了《關於規範金融機構資產管理業務的指導意見》,極大規範了銀行理財存在的剛性兌付、多層嵌套、期限錯配、資產配置頻繁調倉等問題。資產管理行業正式進入「嚴監管」時代。由於銀行「不得以任何形式對理財產品進行保本保收益」,新發行產品種中非保本浮動收益型數量已大大上升(圖6)。

統計數據顯示,2018年的理財產品資金投向主要是債券,佔總投資資產的 55.35%;其次是非標債券類資產、權益類資產和現金及銀行存款,分別佔 17.23%、9.92%和 5.75%。由於非標投資受到金融監管的嚴約束,比例明顯下降,從而拉低了理財產品的綜合收益率,銀行理財的預期年收益率已連續震盪下行,截至2019年11月,1年期理財產品預期年收益率在4.07%。

從銀行理財產品存續餘額來看,2018年銀行理財產品同比增長8.67%,總體規模並未受到影響,而同業理財產品自2016年12月達到頂峰59900億元(20.61%)之後規模與佔比出現雙降。2018年初,《關於進一步深化整治銀行業市場亂象的通知》發布,同業理財受到更加嚴格的管控。至2018年12月,資金餘額僅剩12200億元,降幅高達79.63%,佔總資金餘額百分比僅為3.8%。相比之下,個人客戶產品佔比保持相對穩定,其中一般個人客戶產品佔比在48%左右,私人銀行客戶專屬產品在7%左右。

銀行理財產品資金餘額及增速(數據來源:Wind CCEF研究)

在同業規模縮減的背景下,未來銀行理財將更加依賴個人客戶零售渠道。隨著居民可支配收入增長以及投資風險意識到增強,加上銀行理財部門及理財子公司的轉型,未來銀行個人理財的空間依然開闊。

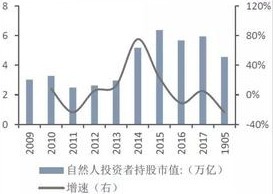

四、權益市場

受經貿摩擦以及經濟增速下滑的影響,2018年股票市值大幅縮水,無論是投資者人數還是投資者所持有市值均出現了下降,根據上交所披露的投資者持股市值,2018年其自然人投資者持股市值由59445億下降到45506億元,降幅達23.45%。從投資者佔比來看,自然人持股市值佔總投資者持股市值的比例由2015的21.17%下降到2018年16.62%。

上交所自然人投資者持股市值及增速(數據來源:Wind CCEF研究)

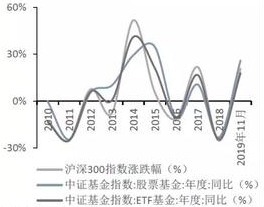

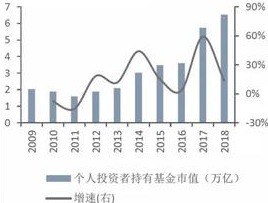

股票市場具有高回報高風險的特點,無論是滬深300指數年度漲跌幅,還是以股票市場為投資對象的股票基金與ETF基金,其投資收益的波動幅度遠高於存款、銀行理財、保險等理財產品。由於投研能力與風險應對能力相對不足,未來個人投資者或將更多以購買公募的形式參與權益市場的投資。截止2018年底,個人投資者持有的基金市值已達到6.53萬億,接近基金市場的半壁江山。

權益市場投資收益率(數據來源:Wind CCEF研究)

個人投資者持有市值及增速(數據來源:Wind CCEF研究)

五、固定收益市場

固定收益市場通常包括債券、債券基金及貨幣基金。在債券市場,參與者大多為機構投資者,原因在於:1.債券市場以大額交易為主,個人投資者的資金量很難參與其中;2.債券市場流動性相對較低,個人資金難以靈活週轉;3.債券市場與利率變化息息相關,個人投資者很難準確把握宏觀經濟的走勢。因此,目前個人投資者投資債券的方式,大多是購買以債券為標的的基金,既降低了交易風險,同時也能分享債券收益。2018年債券型基金同比增長超過50%,同樣發展迅猛的還有貨幣型基金,其穩定的收益性與良好的流動性對銀行存款造成了一定的擠出效應。2018年,貨幣基金淨值已達到7.62萬億,佔總公募基金淨值的58.44%。

六、保險理財市場

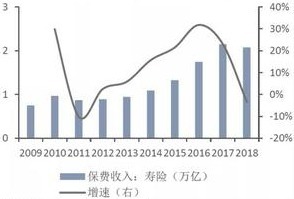

2017年出臺的《中國保監會關於規範人身保險公司產品開發設計行為的通知》要求年金保險產品首次生存保險金給付應在保單生效滿5年之後,且每年給付或部分領取比例不得超過已交保險費的20%。帶有強烈理財色彩的「短交快返」型壽險產品被禁止銷售,壽險行業保費收入增速首次出現負增長,2018年保費收入為同比下降3.42%。儘管該通知一定程度上壓制了壽險短期保費收入增長,但從長遠來看,卻有幫助壽險業務回歸保值增值功能的意義。

在需求端,一方面,目前中國的保險深度為4.22%(國內總保費/GDP)與保險密度為2724元/人(國內總保費/總人口),都遠不及西方發達國家。同時,隨著人口結構的變化,壽險產品作為養老性理財,越來越受到居民的青睞。有專家預測,中國有可能在2030年代中期成為全球最大的保險市場。

國內壽險公司保費收入及增速(數據來源:Wind CCEF研究)

另一方面,近年來中國高淨值人群財富傳承意識普遍增強,人壽類保險作為首要的傳承手段受到追捧。在供給端,保險業正在經歷轉型期,值得關注的一個變化是代理人資質的不斷提升,其保障型產品的銷售能力與面向高價值人群的銷售能力也在相應提升。

由此,供需兩端良性共振將驅動居民對保險的長期投資。