告別樓市:中國即將上演一場財富大轉移!(圖片來源:Adobe Stock/Paulista)

【看中國2019年3月14日訊】中國現今,每個人的財富是怎麼構成的呢?主要是現金、存款、有價證券和房屋等。

現金和存款的價值主要受真實的通脹率所影響,而真實通脹率高是通脹型經濟體的特徵,此時現金和儲蓄的地位會不斷下降,相反,通脹率低,現金和儲蓄的地位就會提升。而有價證券和房產主要受價格影響,價格越高,價值提升,反之亦然。

房子的價值會一直提升嗎?

改革開放後,中國主要通過基本建設拉動經濟增長,這就形成了通脹型經濟體,這意味著現金和儲蓄的地位下降。所以,改開之初中國是高儲蓄國家,現在這種情形已經得到了根本性的改變。

當上世紀後期中國進行了住房體制改革之後,基於房屋的需求旺盛,價格上升,人們就加速放棄了現金和儲蓄,追逐房屋。到去年底,國人約78%的財富都由房屋體現,無論現金、儲蓄還是有價證券在國人的財產組合中都下降到了很低的位置,就是這一趨勢下的必然。

今天,房地產的價值基本就決定了國人的財富水平,幾乎每個人都在盯著房價並追逐房子。

在未來,中國的經濟發展模式很可能將繼續下去,意味著現金和儲蓄的地位還會繼續下降下去,難道就意味著房屋的價值可以不斷提升嗎?

對於個人來說,新房價格只是購買價格,只要完成了現金到房屋的購買過程,就意味著個人購買力的喪失,購房價格只能代表個人的成本。最明顯的說明是,100萬現金代表購買力,但用100萬現金購房之後,就不再代表購買力,實際是個人購買力的消失,而只代表房屋的最初成本是100萬。

這與貨幣的定義有關,貨幣是一般等價物,貨幣的多少就代表了購買力,而房屋並不是一般等價物,所以不能代表購買力。只有房屋再次賣出變現回貨幣的形態之後,才代表購買力的回歸和個人的財富水平,這一過程是通過賣出實現的。

至於最終變現回多少購買力,取決於二手房的價格。所以,二手房價格才能最終決定個人財富的多寡和買入賣出過程中的盈虧,是最關鍵的。

然而,二手房價格是有玄機的:

第一,無論二手房價格是上漲還是下跌,但成交量都是不斷增加的。這種情形說明二手房的流動性十分充沛,個人可以隨時賣出以實現房屋的價值,變現自己的購買力。

此時,二手房價格可以當作是成交價格,也反映了房屋的價值,當然也反映了個人的財富水平和購買力。

第二,無論二手房價格是漲還是跌,一旦成交量不斷萎縮,或者隨著房屋的總量不斷增長但二手房成交量無法跟隨同步增長,都說明二手房的流動性在下滑。

此時,個人如果欲賣出房屋、實現房屋所代表的價值(購買力)就會越來越困難。此時,市場上標出的二手房價格就無法真實用於計算自有房屋的價值,因為成交的週期變長,或者就需要降價才能變現為購買力,也可能根本就賣不出去。

二手房流動速度大幅下降

隨著房屋流動性的下降,賣不出去的房屋就會越來越多。這種賣不出去的情形,就是說樓市被「凍」住的狀態。

我們知道,當一種商品賣不出去的時候,就說明沒有了價格,也就失去了基於金融屬性的價值(也就失去了購買力)。因為基於金融屬性的價值是數量乘以價格,房屋的價值和購買力體現為面積乘以價格。

不同的商品失去了基於金融屬性的價值之後,還會體現出其它方式的價值,比如:一斤大米即便賣不出去,無法實現其基於金融的財富屬性,食用價值依舊存在;一套房子賣不出去的時候,也失去了基於金融屬性的價值,但居住的價值依舊存在(房屋過剩的時候,一定比例的房屋也會失去居住的價值);一部二手手機賣不出去的時候,還可以繼續使用等等。

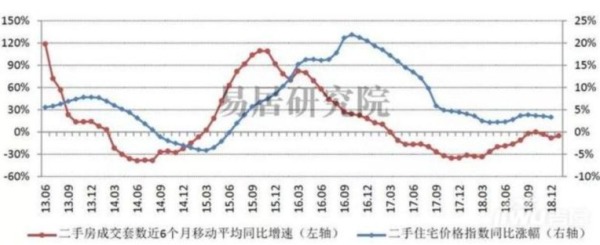

所以,對於房地產市場來說,二手房的流動性是十分重要的。下圖是十城市二手房成交的量價關係走勢圖。

北京、深圳、杭州、成都、南京、無錫等十城市二手房成交量價關係走勢圖(資料來源:易居研究院)

進入2019年之後,雖然媒體不斷發表房地產市場開啟「小陽春」的消息,但二手房成交低迷的情形還在延續。根據貝殼研究院的數據顯示,2月北京二手房網簽量只有6057套,環比減少42.2%,與去年同期相比則減少了17.7%,廣州的情形更差。

根據陽光家緣的數據顯示(見下圖),2019年2月廣州市(不含南沙、從化)中介網簽量為1611宗,較1月(3090宗)環比大幅下降47.9%,較去年農曆新年同期(3132宗)大幅下降48.5%,成交量創近4年以來新低。

2015年1月至2019年2月廣州市二手房成交量價走勢(來源:廣州中原研究發展部)

同時需要指出,今年農曆新年過後的兩週(也就是市場所稱節日過後的小陽春開啟時間),市場成交的反彈力度遠不及2016年、2017年和2018年同期。這很可能說明上圖中的「紅線」又開始了下行走勢,二手房的流動性繼續下降。

上述現象也會體現在二手房的成交週期上。過去一年多,上海應該屬於房地產市場最穩定的主要大城市,但貝殼研究院的數據顯示,去年12月份上海鏈家房源成交週期為115.8天,比低點拉長54天,上漲幅度達86%,成交週期明顯拉長。

不斷有人埋怨,賣出二手房需要半年多甚至一年多的時間,原因就在這裡——二手房的流動性在快速下滑,成交週期在大幅拉長。

房地產的財富屬性正在消失

未來,隨著新房不斷流入市場,二手房的存量會繼續膨脹,意味著二手房的流動性就會繼續下降,成交週期將更長。這是人口趨勢、居民的債務率、現金和儲蓄在居民財產中的佔比、房屋由供不應求到供過於求的轉變等綜合因素所決定的。

一旦主要二手房中介的房源成交週期上升到一年以上的時候,就可以理解為很難賣出,難以實現以房屋為代表的基於金融屬性的個人財富,也就難以變現為個人的購買力;成交週期需要兩三年甚至以上的時候,就可以理解為難以成交。

此時,房屋代表的基於金融屬性的財富就消失了,個人的購買力也就會大幅喪失。

所以,在今天的局勢下,房地產市場在整體上已經失去了投資的功能,因為基於金融屬性的財富功能在喪失,難以變現回購買力,只能逐漸回歸居住屬性。這正如領導所說:「房子是用來住的,不是用來炒的。」

那麼,中國人的財富未來會向什麼方向流動呢?這必須具備兩個條件:第一是流動性好;第二是具有普遍接受性,也就是被社會大多數人都接受並認可。

以金銀、原油、農產品為代表的實物、以信譽為代表的無形資產的地位會不斷上升。由於中國很可能還會維持通脹型經濟體的發展模式,現金、儲蓄和有價證券的地位難以得到明顯的提升。

這代表的是未來積累個人財富的方向。