人民幣和美元,到底誰更美?(圖片來源:Gatty Images)

【看中國2019年1月26日訊】最近,中國財政部的某大人講了一番話,說的是「2019年要拓展政府債券功能,在滿足政府籌資需求的基礎上,不斷拓展國債在宏觀利率調控、金融市場定價、儲備貨幣資產、利率風險管理等方面的功能,準備研究將國債與央行貨幣政策操作銜接起來,同時擴大國債在貨幣政策操作中的運用,推動實施國債作為公開市場操作主要工具的貨幣政策機制,健全國債收益率曲線的利率傳導機制,強化國債作為基準金融資產的作用,使國債達到准貨幣的效果。」

其實,囉哩囉唆了很多,本質就一句話:讓國債等於貨幣(准貨幣),央行拿到一塊錢的國債,就可以印一張紙幣。

馬上就有專家說,這樣的話人民幣就等於美元了。比如,有一種說法是「國際上大多數央行都是以購買國債發行貨幣的,尤其是美聯儲,從美聯儲資產負債表的資產端來看,在4.5萬億美元資產中,國債、 抵押支持債券(MBS)和機構債券規模合計佔比達到95%。」

看起來磚家們說的頭頭是道,實際上是驢唇不對馬嘴。

首先,發行機構的獨立性是完全不同的。

中國央行是不獨立的,怎麼開動印鈔機,是高速、中速還是低速,自己說了並不算。一旦需要「鐵公雞」刺激經濟、而政府又沒有足夠的收入來投資,老大讓央行買國債開機,估計央行只能老老實實照辦。

但美聯儲是私人機構,其經營的產品就是信用,財產屬性是私有。大家還知道,「萬惡的英帝美帝」有一條法律:私有財產神聖不可侵犯。所以,政府沒權力命令它做什麼。美國歷史上出現過幾任強勢的總統,但美聯儲主席照樣不鳥總族,最典型的是里根和當時的美聯儲主席沃爾克,沃爾克們最根本的底氣就在這裡。

前些日子,市場瘋傳老川頭要換掉美聯儲新主席鮑威爾。但是也只是傳言,為什麼呢?因為第一,他沒有這個權力;第二,即便換上一個新人,也照樣不會順著他的心願去做什麼,因為有美聯儲背後的股東存在,而美聯儲背後股東的財產權是受法律保護的。只是由於美聯儲對美國社會具有重大的影響,所以被要求接受國會的監管,這實際上與任何一間上市公司都要接受紐交所和法律監管是一樣的道理。

美元之所以有今天,與美國國會和美國政府沒多少關係,其核心在於它原本就是經營「信用」的私人企業,一旦信用破產,股東就破產,所以,它必須以維護美元的信用為核心,類似的還有瑞士央行。而美國總統的核心工作是提高經濟發展水平,降低失業率等,這在很多時候是與美聯儲的要求相悖的。所以,美聯儲與總統之間的矛盾是時刻都會存在的。如果美聯儲主席時時聽總統的話(為經濟增長、降低失業率服務),估計美聯儲已經死翹翹幾遍了(參考上世紀八九十年代巴西阿根廷的央行)。

所以,獨立性的差別是明顯的。

其次,準備金是不同的。

在人民幣依托美元發行的時期,美元就是人民幣發行的保證金,此時,無論市場怎麼變,美元與人民幣之間的內在區別都不明顯(尤其是接近自由兌換的情形下)。當依托政府債務發行之後,政府債務就成了人民幣發行的保證金,這是一種劇變。

美元發行的保證金是美國國債、金銀、高級商業債券等。看起來這裡也包含了國債,而且在很多時候甚至佔據主要份額,但根本的焦點是:美聯儲可以隨時將信用不足的債券剔除出保證金系統。其目的是保證自己的保證金具有足夠的信用,保證所持有的債券是可償付的。在保證金中一旦出現不能償付的債券,意味著美聯儲所發行的貨幣信用不足,這有違美聯儲的經營目標。

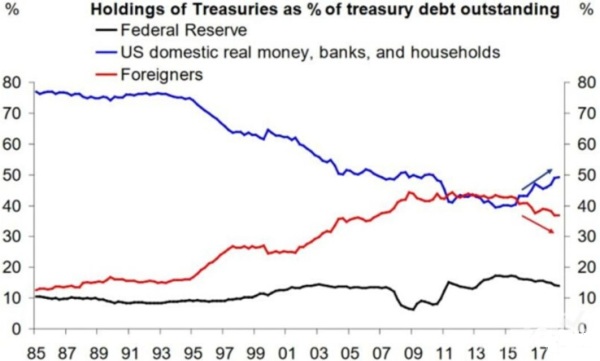

美聯儲所持有的美國國債在不同時期的比例不盡相同

(黑線為美聯儲資產,藍線為國內現金、銀行和家庭資產,紅線為外幣資產。作者博客)

即便美國國債,美聯儲在不同時期所持有的比例也是不同的(上圖。隨著美聯儲從前年底開始縮表,意味著黑線有一個快速下降的過程)。可以這麼理解,當市場中有信用更高的債券時,即便美國國債也可能被美聯儲從保證金體系中置換出去。如果美國國債的信用評級被調降就更危險,所以,2011年下半年惠譽調降美債信用評級的時候造成了整個世界資本市場的震動。今天,美國政府的債務問題是明顯的,川普(特朗普)希望增發一點國債,讓自己的小日子過的好一點,別每天吃漢堡,他肯定希望美聯儲多多購買美國政府債券。但從前年底開始,美聯儲開始縮表,意思要將國債和商業債券陸續拋出,減少國債的持有,兩者的意圖顯然是相悖的。

到此就知道,美元與依靠政府債發行的人民幣是有明顯不同的:發行機構的獨立性不同,前者只為信用服務,這是其可以經營下去的基礎,而後者是為經濟服務;兩個發行機構所選取的保證金是截然不同的,美聯儲可以自由選擇,一切為保證貨幣信用服務,而一旦人民幣以政府債為錨來發行,估計央行只能不斷被動吃進政府債務。

人民幣和美元,到底誰更美呢?

如果天朝政府債券的每一張都能保證收益率,這背後意味著政府的投資行為是極為高效的,每個投資項目都可以實現預期的優良收益(這需要有廉潔的官吏系統和完善的投資機制),同時,又不用這些債券發放僱員的工資(這樣的債券幾乎沒有經濟收益),也不用於其它各種非經濟活動的支出(比如慰問等。也沒收益),讓央行被動吃進肚子裡面的債券擁有穩定的收益,每一張都有償付能力,人民幣就很美,甚至比美元還美;如果政府債用於支付僱員工資或其它非經濟活動的支出(用於醫保和社保除外,這個比較複雜),或進行投資活動的效益很差,無法產生足夠的收益償付這些債券,最終就只能是不斷借新還舊(龐氏騙局),此時,央行吃進肚子裡的債券就不具有信用,對應印出來的貨幣也信用不足。所以,美元與人民幣誰更美,完全取決於這些政府債背後的內容。

所以,在這一點上需要依靠每個人自己的鑒別能力!筆者本人可沒有答案。雖然沒有答案,但鑒別的方法還是有的:觀察一下政府投資的高鐵、鐵路、高速公路、機場、南水北調等水利工程,是否產生了預期的收益;打聽一下是否用這些債務支付了僱員的工資,然後就知道了手中依托國債所發行的「毛頭幣」的價值。

希望我們手中的「毛頭幣」可以永遠閃光,像「紅太陽」一樣,堅決把美元照射成紙,讓它向委內瑞拉的玻利瓦爾看齊……