【看中國2017年11月23日訊】11月17日,中國央行在官網上公布了「2017年第三季度中國貨幣政策執行報告」。這份報告,向我們透露了大量有用的信息。

其中,央行對於廣義貨幣M2的異常表現,給予了最新的說法。筆者把這個說法分為兩段,如果你有耐心,可以全部閱讀;如果沒有耐心,可以直接讀第二段:

「M2增速有所走低與金融體系去槓桿、上年基數高等因素有關。金融體系控制內部槓桿是2017年以來M2增速放緩的主要原因。第三季度,金融機構股權及其他投資同比少增較多,累計下拉M2增速約1.0個百分點。此外,財政收入增長較快,財政存款上升較多,對M2增速放緩亦有一定影響。

長期看,隨著去槓桿的深化和金融進一步回歸為實體經濟服務,比過去低一些的M2增速可能成為新的常態。也要看到,當前影響貨幣總量的因素更趨複雜,M2的可測性、可控性以及與實體經濟的相關性已明顯下降,M2指標的意義明顯減弱,無需過度關注M2增速的變化。」

廣義貨幣M2的同比增速,可以看做是「央行的印鈔速度」。在銀行「表外業務」沒有那麼龐大,網際網路金融沒有那麼發達的時代,其指標的有效性是非常強的。

但是近年來,隨著「金融創新」和「逃避監管」兩種力量的作用,很多「准貨幣的衍生」並未被統計到M2里。加上央行壓縮「金融槓桿」,的確減少了「M2的衍生」。下圖就是過去一年裡M2同比增長的情況。

過去一年裡中國央行M2同比增長情況(網路圖片)

可以看出,過去12個月M2同比增速不斷下滑,到2017年10月下滑到了8.8%,創下了改革開放以來的新低。至於環比增速,則在2017年出現了三次下降,這是非常罕見的。

8.8%的同比增速,只有GDP增速的1.27倍,打破了筆者之前提出的「1.5倍魔咒現象」。主要原因,還是因為M2統計不全面造成的數據失真。

事實上,目前社會融資額的同比增速仍然維持在13%以上,銀行業總資產的同比增長也在10%以上,所以,市場裡的錢不是「同比增長8.8%」那麼少。

央行的原話是:「M2的可測性、可控性以及與實體經濟的相關性已明顯下降,M2指標的意義明顯減弱,無需過度關注M2增速的變化」。這包含兩層意思:

第一,不要以為「M2同比增速」可以被央行玩弄於掌股之上,央行真的是「無能為力」了,它的「可測性、可控性」太弱了;

第二,M2與「實體經濟的相關性已明顯下降,指標意義明顯減弱」,對於這個數據大家看一看、當做參考就算了,已經失去了指導意義。

除了M2的真相外,央行還在報告裡透露了其他4個「重要真相」:

1、房貸仍在暗中迅速增長

央行報告裡有這樣一段好玩的話,值得關註:「住戶貸款增速高位繼續放緩……其中,個人住房貸款9月末增速回落至26.2%,較年內最高點低10.6個百分點,3月份以來持續月度同比少增,前三季度增量為3.2萬億元,同比少增4247億元……;但非住房消費貸款大幅增加,前三季度增量為1.9萬億元,同比多增1.1萬億元。

表面上看,2017年前三季度的個人房貸,同比少增長了4200多億,看似調控非常有效;但央行承認,同期的「非住房消費貸款」增量為1.9萬億,多增長了1.1萬億。這1.1萬億,絕大部分就是「暗度陳倉」的房貸。綜合來看,2017年前三季度,個人和家庭購房貸款仍然多增長了7000多億,總的增量至少在5萬億以上。

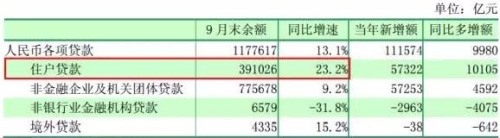

2017年前三季度人民幣貸款結構(數據來源:中國央行)

上圖是前三季度貸款增長情況,可以看到,「住戶貸款」仍然是增長的核心力量。所以,2017年經濟增量的主要拉動力量仍然是樓市,仍然是「家庭加槓桿」。

2、直接融資比重下降

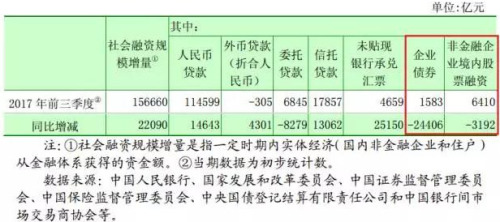

提高直接融資(企業債券、股票)比重,是一個延續了多年的口號。最近幾年,隨著金融去槓桿任務加重,國家尤其希望如此。但遺憾的是,2017年企業債券發行大幅減少了2.44萬億,非金融企業股票融資滑了3000多億(下圖),估計證監會的壓力很大。

2017年前三季度社會融資規模增量變化情況(數據來源:見圖)

3、在利率上,仍然鼓勵買房子

央行的確沒有宣布上調「金融機構存貸款基準利率」,但通過公開市場操作的方式,提高了市場利率。根據「央行三季報」:9月,非金融企業及其他部門貸款加權平均利率為5.76%,比6月上升0.09個百分點……個人住房貸款利率略有上升,9月加權平均利率為5.01%,比6月上升0.32個百分點。

通過上述央行公布的數據,我們可以清晰地看到:市場利率在提升,而房貸利率提升幅度更高一些。但平均利率水平,企業貸款(利率5.76%)顯著高於房貸(利率5.01%)。這說明,國家仍然在利率上「鼓勵買房」,這恐怕是很多人想不到的。

4、人民幣國際化在明顯退步

總有一些自媒體在告訴你:人民幣正在「攻城略地」,在國際市場「打得美元只有招架之功」,無論是在石油貿易還是日常進出口,人民幣結算都在「迅速普及」……

但問題是,中國正在加強外匯管制,這種趨勢怎麼可能發生呢?

央行的三季報告訴我們:「前三季度,跨境人民幣收付金額合計6.11萬億元,同比下降18.3%;經常項目下跨境人民幣收付金額合計3.23萬億元,同比下降19.7%;資本項目下人民幣收付金額合計2.87萬億元,同比下降16.6%。」

也就是說,為了穩住人民幣匯率,中國在人民幣國際化方面做了階段性的全面「大撤退」……