【看中國2017年6月8日訊】5月底以來的最近這段時間,大家頗為關注的一個現象是:人民幣匯率一夜之間漲回了6.8元關口。國內不少專家趁機出來刻意「消費」這個話題,大吹「人民幣大漲,美元時代就要終結」,甚至「人民幣匯率拐點將至」等。其實,我們就此問個很簡單的問題:人民幣若真有底氣,為何連中國人在國外如果要想消費超過相當於1,000元人民幣的美元之類的外幣,就必須要向中國國家外匯管理局申報?

一個國家的貨幣信用,最重要的基礎是來自於這個國家的經濟基本面。這個道理很簡單,你生產的產品質量差,就沒人願意花錢買你的東西,你的鈔票當然也就不值錢。試想一下,如果沒有通用電氣(GE)的電器產品、IBM的計算機、波音飛機、洛克馬丁的戰鬥機、大小摩根的金融產品、矽谷的網際網路產品、以及好萊塢的電影等橫掃全球,美元可能這麼強勢嗎?該跌的還是要跌的。

不少中國人總以為美元強大僅僅是因為美國「胳膊粗拳頭大」,但再仔細想想,美元強勢,或許有美國的軍事實力強大的元素在其中,但最根本的還是來自於美國高科技行業的技術支持。如果美國的科技不行,實業不行,他們就無法高價出口科技產品(很多東西在中國想買還買不到)。更何況,沒有實業和高科技,美國也無法維持十來艘先進的航母編隊。

所以,僅僅依靠秀秀肌肉是無法維持貨幣信用的。

2016年底開始,中共政府加強了資本管制,具體表現為:加大了穩定匯率的操作,直接參與匯率買賣的力度加強了,進一步提高了海外資金做空人民幣的成本,同時採取了一些行政手段限制資本流出,包括外管局對個人購匯政策的收緊、對國有企業賣出外匯購入人民幣的鼓勵,以及對境外投資規範增加等等。於是有人高呼,中國實施的資本管制「見成效」了。然而,如果我們回顧一下歷史,你或許會預感到一些什麼:

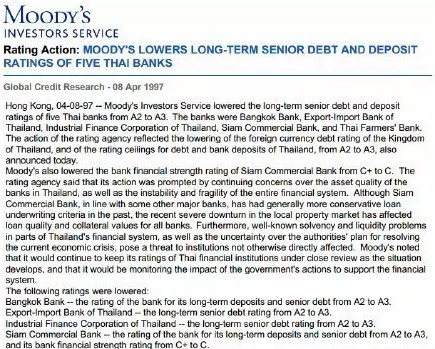

1997年4月8日,穆迪首降泰國五家主要銀行的長期外債評級(見下圖),泰方惱羞成怒,也想「打爆」空頭,把離岸利率拉上了天,甚至把利率掉期市場都給廢了。通過資本管制手段,泰國銀行系統在被下調評級之後的1個多月內,把泰銖兌美元的匯率從26:1拉到了23:1。然而,隨後發生的事情大家都知道了:1997年7月2日,泰國政府被迫宣布放棄緊盯美元匯率的制度,實行有管理的浮動匯率制度。政策公布的當天,泰銖對美元匯率大幅度貶值,最低達到了32.6:1,並最終成為了引發亞洲金融危機海嘯的導火索……

1997年4月8日,穆迪首降泰國五家主要銀行的長期外債評級。(網路圖片)

金融危機和貨幣貶值,在某種程度上可以被看作是對信用泡沫的擠壓和出清。即便像美國經濟一般的強大,隔個十年八年都免不了來一次金融危機、貨幣貶值等負面影響,。但是,美國的體制堅固,斗而不破,不怕危機,哪怕是媒體把經濟形勢渲染成末日降臨,市場上的一切依舊照常運轉,通過市場自身的調整與矯正,經濟會慢慢企穩並逐步轉牛。然而,「中國特色」的經濟體制呢?誰也不知道在這個內部不牢固、決策不透明的機制下到底會發生什麼,他們唯一想到的都是:穩定第一,能拖就拖,結果是危機越拖越大,最後只會是危機的總爆發。所以,大家不可不防。

對於普通民眾而言,危機來時,最麻煩的事情就是手裡的錢倏然之間變成了草紙,甚至會像委內瑞拉那樣變得連草紙都不如。中國現在的情況很明顯,經理層面的管理人士或是體制內人士正絞盡腦汁、機關算盡地紛紛出逃,而流出去的自然不會是毫無價值基礎的人民幣……